行业观察室 | “收心养性”的军工板块,未来发展如何研判?

忽上忽下的军工板块一直被大家戏称为“渣男”,概念炒作减少后,“收心养性”的军工,还能好好处吗?

聚焦投资热点话题,探索行业未解之谜。大家好,欢迎收看《行业观察室》。近期,军工板块热度再起,但鉴于之前上蹿下跳的表现啊,咱们可能有这心也没那胆,只好持票在门外观望。军工板块到底怎么看投资逻辑?这一期,我们就来聊聊军工行业背后的秘密。

军工行业的发展特点,是和国家的战略安全息息相关的。中国现在已成为世界第二大经济体,但比起国际地位、安全战略需求,我们的国防实力还是不够匹配的。考虑到“十四五”期间的需求爆发,结合新型设备陆续进入批量生产,军工行业或将进入全面需求扩张阶段,具有丰富的投资机会。

接下来,我们分别从全球视角、中国现状、行业景气度和细分赛道逐一解密军工行业。

01 全球视角:2021年起核心国防军备投入持续创新高,多国5/10/20年军备规划出台

首先放眼全球,当下国际局势仍处于紧张状态,全球军备持续增强“科技投入”,现在已经有多国发布未来中长期的国防计划和科技趋势,明确强化交付总量、未来作战系统和新兴技术。

俄乌冲突后,欧洲多个国家表态,将大幅加大国防投入,比如德国,就已通过1000亿欧元的特别国防基金法案等。基于当前国际形势和全球军事发展格局,我国军工行业将迎来快速发展的机遇。

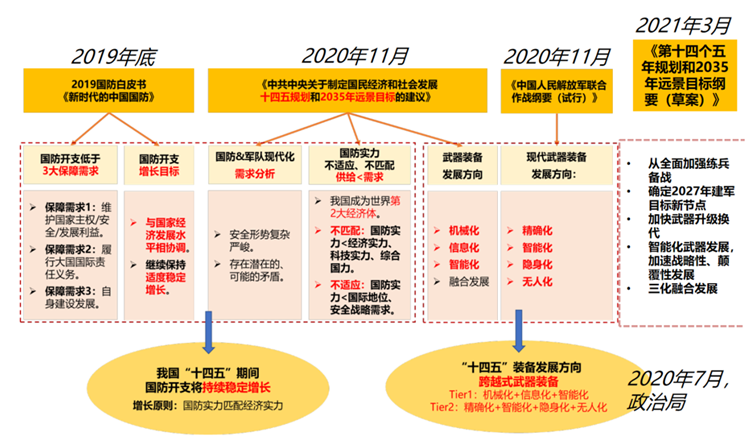

02 中国现状:自上而下顶层规划已现,军费具备显著边际变化

《“十四五”规划和2035年远景目标纲要》等政策,描绘了军工行业发展的短、中、远期愿景。

“十四五”将成为我国装备快速换装、追赶国际先进军事力量及前沿技术、国防装备加速突破的时期。目前,我国处于本代装备追赶换代和下一代装备加快研制的双周期叠加阶段,有望延续长期的高景气。

自上而下政策维度梳理

(资料来源:Wind)

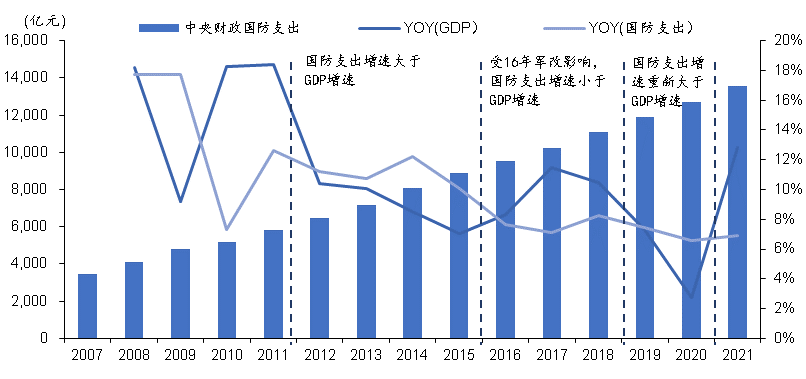

国防支出方面,数据显示,我国2019年国防开支占GDP比重为1.2%,军费占GDP比重远低于美国、俄罗斯、印度等军事大国,还有较大提升空间。

增速方面,2019-2020年,我国军费增速已超过GDP增速,在全球紧张局势、区域问题突出的背景下,我国军费增速预计将长期维持这样的趋势。

历年国防支出增速及GDP增速对比

(资料来源:Wind)

03 行业景气度判断:军工的高景气度具备强确定性与持续性,产业或将进入高速放量周期

从中观维度来看,随着新型号设备逐步落地,军工行业估值中枢,在短、中、长期具备持续超预期的可能。

我们认为,目前国防军工产业已进入型号持续落地期,行业内上市公司市值或仅反映了已批量生产型号的市场空间,未来随着各类新型号装备持续落地,对应企业的EPS (Earnings Per Share)及估值或将有所提升。同时,通过观察企业布局领域与预研方向是否契合,也可判断企业是否具备长期持续性。

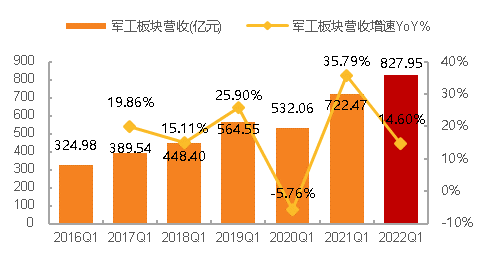

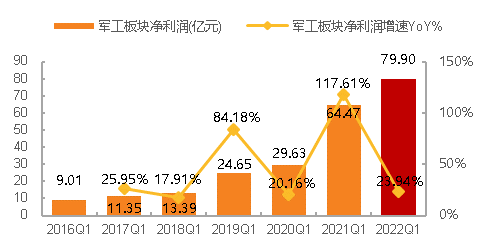

从2022年一季报可以看到,一季度军工板块的营业收入同比增长14.60%,净利润同比增长23.94%,在疫情与去年一季度高基数的背景下,行业依然呈现稳定的中速增长。从产业趋势来看,军工可以说已正式进入全面高景气阶段。

2016Q1-2022Q1军工板块营收情况及同比增速

(资料来源:Wind)

2016Q1-2022Q1军工板块净利润情况及同比增速

(资料来源:Wind)

综上所述,我们认为,军工板块属于长坡厚雪型赛道,具有增长持续度、国家长期战略匹配度、预期稳定正向扩张等特点。

04 微观视角:细分赛道投资机遇聚焦航空、航发、新材料与导弹

细分来说,目前军工的最佳赛道是在短期(2025年)、中期(2027年)、长期(2035年)都会有政策倾斜的领域。根据A股标的范围,建议关注航空、航空发动机、新材料、导弹等领域。

(1)航空赛道:主机厂为我国终端防务装备的提供商,其产品具有不可替代性,将直接受益于国防建设对武器装备需求的提升。

(2)航发赛道:航空发动机本身随着产品型号逐步批产、成熟,收入利润率有望实现双升。此外,航空发动机及其零部件的耗材属性可以进一步拉长景气周期。这是较好的长坡赛道。

(3)新材料赛道:航空航天材料的发展,对航空航天技术起到强有力的支撑和保障作用;反过来,航空航天技术的发展需求,又极大地引领和促进航空航天材料的发展。这个赛道预计将在“十四五”周期维持较高增速。

(4)导弹赛道:全球军备竞赛重启、现代战争精确制导化、新装备跟进弹药配套、实战实训消耗增加,4重需求叠加下,导弹产业在“十四五”周期或将维持高增速态势。

另一方面,具备利润率提升、国企改革要素的相关领域也值得关注。

05 投资策略:规模效应盈利能力提升为主线,关注国企改革机会

当前,国防军工产能建设正处于快速爬坡期,规模效应和股权激励将不断推动行业经营改善,释放利润弹性。2020年至今,我们已经能够看到部分有股权激励、或在中下游环节重资产的细分赛道及个股,完成了盈利能力的筑底,利润进入到拐点向上阶段。

同时,军工作为国家战略性行业,央企和国企在行业中占据主导地位。“十四五”期间,军工国企将继续深化改革,实现高质量发展。2022年是三年国企改革行动的收官之年,截止2022年5月11日,主体任务完成进度已超过90%。随着改革行动的步步落实,前期积累的国企改革红利或将逐步释放,预计将会看到更多的二级市场投资机会。

对于军工板块,你有什么期待?欢迎评论区分享你的观点。本期先到这里,我们下期见。

特别鸣谢:广发基金研究发展部 杨志栋

风险提示:《行业观察室》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。