投资有门道,理财没烦恼。大家好,我是小雨,欢迎收听本期的《广发投资进化论》。

说到今年的港股,不少小伙伴都得竖起大拇指,像恒生科技、恒生消费、港股创新药等等,都是大伙儿津津乐道的赛道。不过,除了这些炙手可热的“顶流”,还有一个板块,同样凭着可观的向上行情闯进了投资者的视野,它就是港股非银板块。

以中证港股通非银行金融主题指数(简称“港股通非银”,代码931024.CSI)为例,截至7月9日,该指数近3月上涨37.03%,近1年上涨70.54%,跑赢同期的恒生科技及恒生消费指数;哪怕拉长到3年的维度,指数也是上涨了22.32%,同样超越了同期科技、消费、创新药等指数的表现。

图1:指数历史收益率对比

数据来源:iFinD,截至2025年7月9日。指数过往表现不预示未来,投资须谨慎

那么,港股通非银指数为什么能跑出这样的成绩?换句话说,本轮板块走强的原因是什么呢?

要回答这个问题,我们就得先来看看指数的具体构成。

从编制规则来看,港股通非银指数是从港股通证券范围中,选取符合非银行金融主题的不超过50家上市公司证券作为指数样本,以反映港股通范围内非银行金融主题上市公司的整体表现。

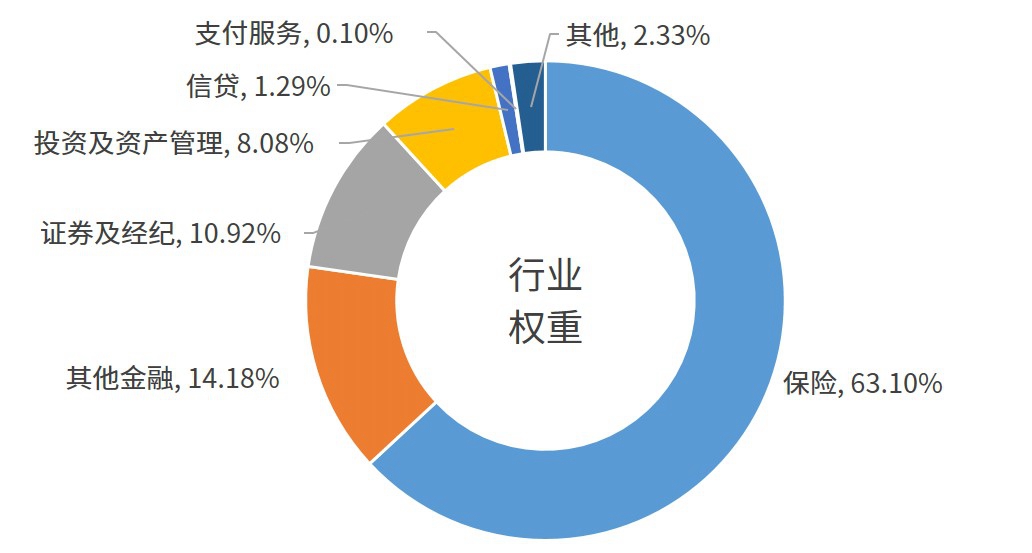

截至7月9日,指数的权重行业中,保险占比达63.10%,证券及经纪占比达10.92%。

图2:港股通非银指数行业分布

数据来源:iFinD,截至2025年7月9日,采用恒生三级行业分类。指数过往表现不预示未来,投资须谨慎

前十大成份股方面,也可以看到大部分都是保险公司入选,交易所与券商占据2个席位。

图3:港股通非银指数前十大成份股

数据来源:iFinD,截至2025年7月9日。以上个股信息仅为指数前十大成份股展示,不构成对任何个股的推荐。指数过往表现不预示未来,投资须谨慎

无论是在行业分布还是在权重股结构上,都能看出港股通非银指数具有“保险+券商”双赛道布局的特征。今年以来,保险和券商行业的基本面均呈现持续改善的趋势,这是指数跑出亮眼成绩的重要支撑。

保险行业基本面近年来正在悄然改善,根据2025年一季报数据,不少上市险企的表现都超出市场预期。

负债端方面,在压降预定利率、将预定利率与市场利率挂钩、推动分红险转型等一系列政策组合拳下,行业的新增负债成本正在显著降低。

资产端方面,政策鼓励中长期资金入市,为险资配置权益资产创造有利条件,在低利率环境下,权益资产配置比例的提高有利于改善投资收益率,叠加保费收入持续回暖带来的规模效应,利于保险行业盈利水平的提升。

2024年9月以来,资本交易市场相对活跃,利好证券公司和交易所的相关业务。港股方面,今年1月至5月日均成交额近2500亿港币,同比提升120%,二级市场的活跃也吸引了全球资金汇聚港股,港交所IPO融资额重回全球资本市场首位。

除了细分行业基本面向好之外,指数在估值上同样也具有优势。截至7月9日,指数PE(TTM)为8.60倍,处于近10年18.10%的分位,相当于比历史上80%以上的时间都要便宜;若横向对比,也比港股其他动辄二三十倍估值的热门指数来得更低。

图4:指数市盈率对比

数据来源:iFinD,截至2025年7月9日,采用恒生三级行业分类。指数过往表现不预示未来,投资须谨慎

目前,市场对非银金融的关注度进一步高涨,如果大家也认可港股非银板块的发展逻辑,可以关注港股通非银指数以及挂钩的指数基金。

需要注意的是,该指数的波动水平并不算低,基日(2014年11月14日)以来的年化波动率为27.16%,高于恒生指数的同期数值20.11%。若想提升投资体验,可以考虑定投或手动分批投入,以及与其他更稳健的资产组合起来配置。

以上就是本期要分享的全部内容,欢迎转发朋友圈分享给家人朋友。我们下期再会。

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,投资须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

2026-05-26

2026-05-26

2026-05-26

2026-05-26