投资有门道,理财没烦恼。大家好,我是六六,欢迎收听今天的《广发投资进化论》。

今年债券市场的火热表现有目共睹,而债市到了现在这个位置,有些想加大仓位的,以及还没持有债基的小伙伴就陷入矛盾了:一方面,对纯债基金今年以来的正收益心生向往;另一方面,又担心现在处于价格高位,买入之后“高位站岗”。

其实归根结底,这些担忧的背后,本质就是一个问题:投资纯债基金,需不需要择时?今天,六六就跟大家聊聊自己的看法。

首先要明确一点,“择时”这个动作对于波动大小不同的资产而言,能起到的作用是不一样的。

比如说,股票、权益类基金等波动高,在低点买入和在高点买入,最终收益可能会相差十几个甚至几十个点,修复回撤的用时可能会相差好几年,这个时候,“择对时点入场”就显得比较重要。

但对于纯债类资产而言,因其波动水平远没有权益类那么高,情况就有所不同了。

我们对短期和中长期纯债基金代表指数的历年收益和回撤情况作了一个梳理。从图中可见,在2014年至2023年这10年间,短期纯债型基金指数有8年的最大回撤在1%以内,而中长期纯债型指数也有一半年份的最大回撤在1%以内,二者的年度最大回撤分别为1.24%和2.71%,所对应的年度最大回撤修复时间分别为85天和250天。

图1:纯债基金指数历年表现

数据来源:Wind。短期纯债基金以短期纯债型基金指数为代表,指数代码为885062.WI;中长期纯债基金以中长期纯债型基金指数为代表,指数代码为885008.WI。上述数据仅为指数表现结果,最终的投资收益结果和所投的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不预示未来,投资有风险,选择须谨慎

从这些历史数据看,假设我们投资这两个指数,在最大回撤前的相对高位买入,和在回撤结束后的相对低位买入,最终收益的差别可能并不算太大。

另外,纯债基金还有票息收益作为收益来源,就算遇到债市调整,债券价格波动带来损失,票息收益也能对此有所弥补。所以长期来看,债券基金指数的收益曲线波动都是比较小的。

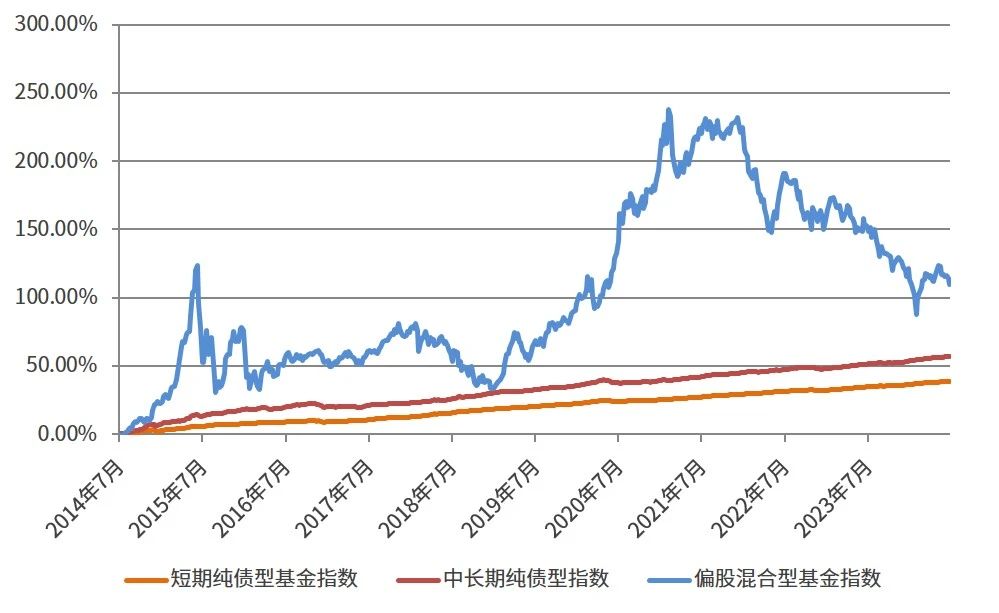

下图对比了短期、中长期纯债型基金指数和偏股混合型基金指数近10年的走势,很明显可以看出,两个纯债基金指数尽管也有回撤,但整体呈现出平稳上升的趋势。

图2:纯债型基金指数vs偏股混合型基金指数走势图

数据来源:Wind,短期纯债型基金指数代码为885062.WI,中长期纯债型指数代码为885008.WI,偏股混合型基金指数代码为885001.WI。上述数据仅为指数表现结果,最终的投资收益结果和所投的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不预示未来,投资有风险,选择须谨慎

基于对纯债基金指数的历史表现分析,我们不难得出一个结论:对这类资产而言,择时虽然对收益的积累有影响,但并非决定性因素,频繁低买高卖的策略其实性价比并不高,相比起关注“择时”,可能“选出合适的基金”才是我们更应该关注的重点。

此外,从资产配置的角度看,纯债类资产能和权益资产形成互补,起到“压舱石”的作用,提升账户的防御能力。

因此,六六更希望大家淡化择时,合理管理投资预期,以中长期的视角来看待这类资产。

当然,如果你确实对波动非常敏感,也可以根据自身风险承受能力,优先考虑波动性更小的品种。从前面图1所列的最大回撤数据可以看出,短期纯债型基金指数的波动是要小于中长期纯债型基金指数的。

最后,总结一下今天的内容——

1. 投资纯债基金,择时不是决定性因素,更建议大家重点关注选择合适的产品、管理好预期。

2. 若条件允许,尽量以长远的眼光审视并持有纯债基金。

3. 对波动敏感的朋友,可以优先考虑波动性更小的债基品种。

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

2026-07-28

2026-07-23

2026-07-28

2026-07-23