投资有门道,理财没烦恼。大家好,我是小雨,欢迎收听今天的《广发投资进化论》。

7月份债市大事件不断,先是月初央行宣布将开展国债借入操作,这个消息大家还没来得及完全消化,上周央行又重磅发声,表示将视情况开展临时正回购或临时逆回购操作。

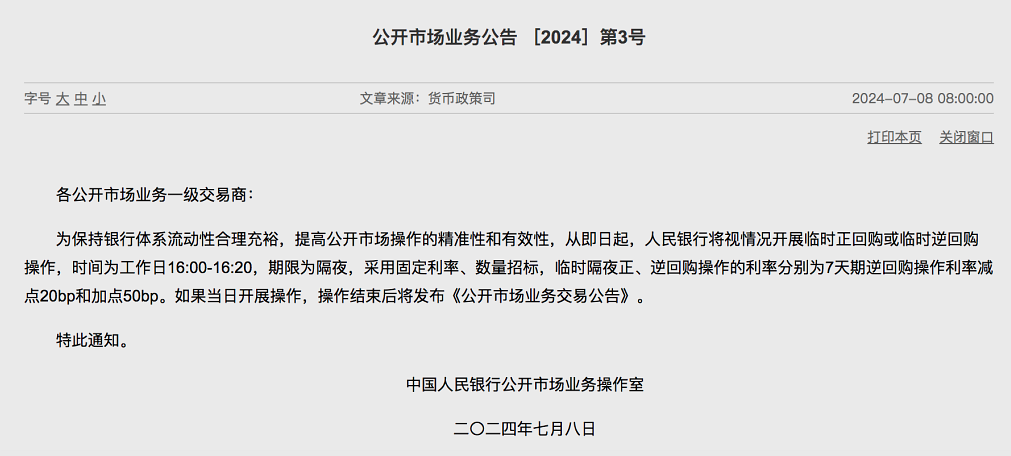

图1:央行开展临时正、逆回购公告

不少持有债基的小伙伴都想知道,这次央行的发声对债市会有哪些影响,对债基投资影响大不大?要想了解这些,咱们就要先对政策本身进行解读。

本次央行公告的内容有两大重点:

第一,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,人民银行将视情况开展临时正回购或临时逆回购操作。

第二,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

这两大重点,分别对应了正回购和重塑利率走廊两大预期。说到这里,可能有些小伙伴就听不懂了,啥是正回购,啥是利率走廊?

咱们先来说回购。回购是央行利用公开市场操作的方式向市场上回收或投放货币的行为,分为正回购和逆回购。

大家可能对逆回购听得更多一些。逆回购一般代表央行释放流动性。其中的原理,简单来说,就是市场上的金融机构把证券抵押给央行,央行把钱借给这些机构,并且约定到期后将证券归还给对方,通过这个过程,央行能够达到向市场投放资金,从而增加货币供应量的目的。

正回购则和逆回购的交易方向刚好相反,它相当于是央行暂时将证券借出,所以是回笼资金、收紧流动性的信号。

上一次央行开展正回购操作,还是在2014年的11月。时隔近10年,央行重提正回购,和近期债市的火热也有关系。

我们知道,债券的价格和收益率呈反向变动,债市不断升温,近期长端收益率多次下探,不断降低的市场利率也有可能会使得债市的利率风险不断累积。之前央行就多次喊话,预警债券长端收益率点位过低的风险,还采取了借入国债等措施给债市“降温”。

而重提正回购,一方面是对利率风险的提前释放,另一方面,防止债市过热,也有利于资金回流实体经济和股市。央行的目的,还是为了经济更加平稳健康地发展。

2. 利率走廊

本次公告中,央行设置了临时隔夜正、逆回购的操作利率,其目的还可能包括构建更加有效的利率走廊。

简单来说,它是指央行通过调整对金融机构存款与借款利率,构建的一个围绕基准利率上下浮动的合理利率区间。

假设市场利率超过了上限或者下限,央行就会通过公开市场操作来微调利率,让它在这个走廊区间里波动。比如,当市场利率偏高、资金偏紧时,央行就加大逆回购;而当利率偏低、资金太过宽松时,央行就进行正回购。

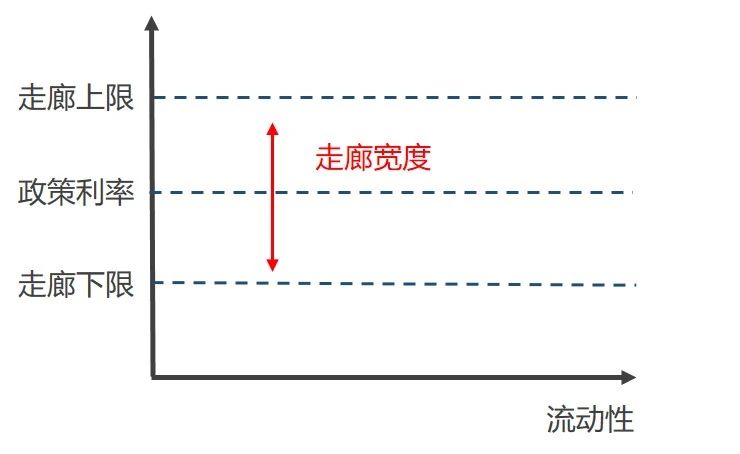

图2:利率走廊示意图

目前,我国利率走廊的上限是常备借贷利率(SLF),下限是超额存款准备金利率,上下限之间的宽度是相对比较大的。利率走廊越宽,意味着利率可波动的范围越大,债市的稳定性也就越低。

6月19日,央行行长在陆家嘴论坛上表示,“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了该功能。”

本次公告中提到,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp,利率上下限缩窄空间到70个bp,或将有利于提高利率的稳定性,防范利率风险。

相信通过上面的介绍,大家对本次央行新政策的作用和影响已经有了基本的了解。那么,对于债基持有人来说,当前的债基投资该怎么看呢?

就短期而言,长端利率或有阶段性回升的压力,利率上涨的预期叠加部分资金退出,债券价格可能会出现波动和调整,使得一些债基——尤其是长债基金——净值波动加剧。

但如果拉长时间来看,目前经济基本面或仍有利于债市,偏松的货币环境可能不会发生大的变动,况且更合理的市场利率和更高效的利率调控机制,也有利于债市更加健康地发展。

再加上考虑到,债券资产能和权益资产形成互补,是资产配置中的“压舱石”。大家可以考虑持续关注它的长期价值和配置逻辑。

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

2026-07-28

2026-07-23

2026-07-28

2026-07-23