今年以来,人工智能热度升温、国产替代加速,围绕“新质生产力”的一系列政策持续落地,科技创新再次成为资金聚焦的方向。在这样的背景下,科创板系列指数自然而然地成为了市场关注讨论的重点对象。

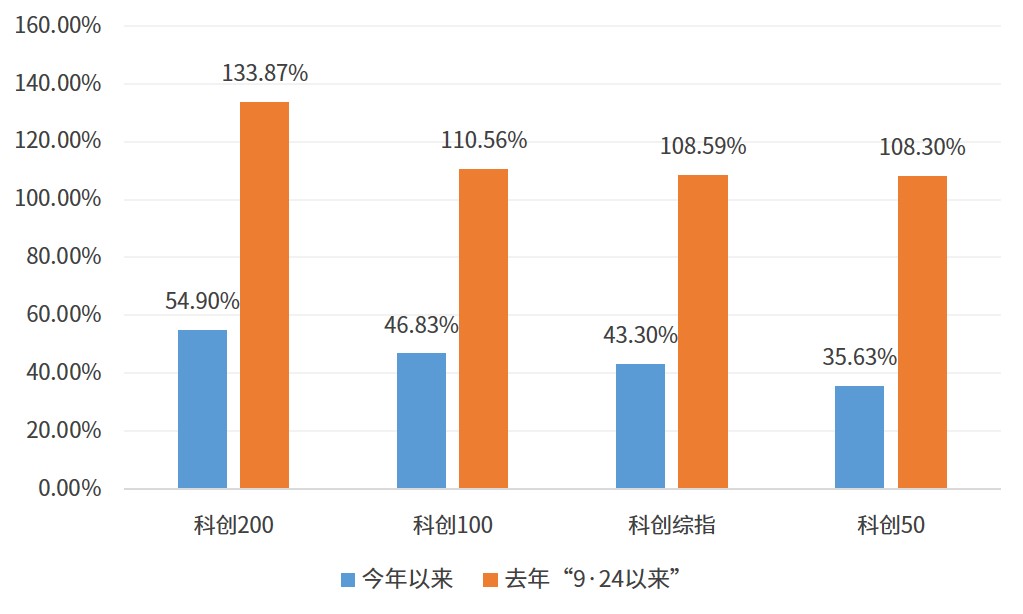

截至目前,科创板主要的宽基指数有科创50、科创100、科创200和科创综指等等。从下图来看,今年以来,以及去年“9·24行情”以来,这几个指数的收益率由高到低排列为:科创200>科创100>科创综指>科创50,其中科创200在两段区间内均跑赢了另外3只指数。

图1:各科创板指数不同区间涨跌幅

数据来源:Wind, 截至2025年8月31日。指数过往表现不预示未来,投资须谨慎

有朋友可能就疑惑了,科创200的表现看起来不错啊,但为啥平时没怎么听大伙儿提起?

从指数基金的产品供给与规模看,科创200的“存在感”确实不如更早面世的同门指数。截至目前,跟踪科创200的指数基金共有17只,合计规模约27.34亿元;而跟踪科创100、科创综指的基金规模均已超过200亿元,跟踪科创50的基金规模更是超过了1900亿元。

图2:跟踪各科创板指数的基金详情

数据来源:Wind, 截至2025年8月31日。指数过往表现不预示未来,投资须谨慎

造成这一差异的原因,一方面是科创200的发布时间比较晚(2024年8月20日发布),至今满打满算才一年多,市场对它的认知还需要时间积累,而科创50、科创100等指数已积累了更广泛的持有人基础和更深入的研究覆盖。

另一方面,在结构特征上,科创200覆盖更多小微盘的“专精特新”企业,成份更分散,通常需要更长的历史业绩来建立投资者信心,因此资金流入节奏相对滞后。

不过,虽然科创200在产品数量和规模上仍处于逐步建立的过程,但既然它在行情表现上亮点十足,咱们就有必要来专门认识一下这个指数。

科创200从科创板中筛选200只市值相对较小、流动性较好的股票作为样本,整体风格偏向小盘成长。目前,成份股平均市值约92亿元,更能反映处于加速成长阶段的科创企业表现。

从指数定位看,科创200指数中有超6成的成份股市值低于100亿元,更集中于处在技术突破或市场扩张阶段的企业。其与偏大盘的科创50、偏中盘的科创100形成差异化补充,共同勾勒出科创板不同市值的分层图谱

图3:各科创板指数的成份股情况

数据来源:Wind, 截至2025年8月31日。指数过往表现不预示未来,投资须谨慎

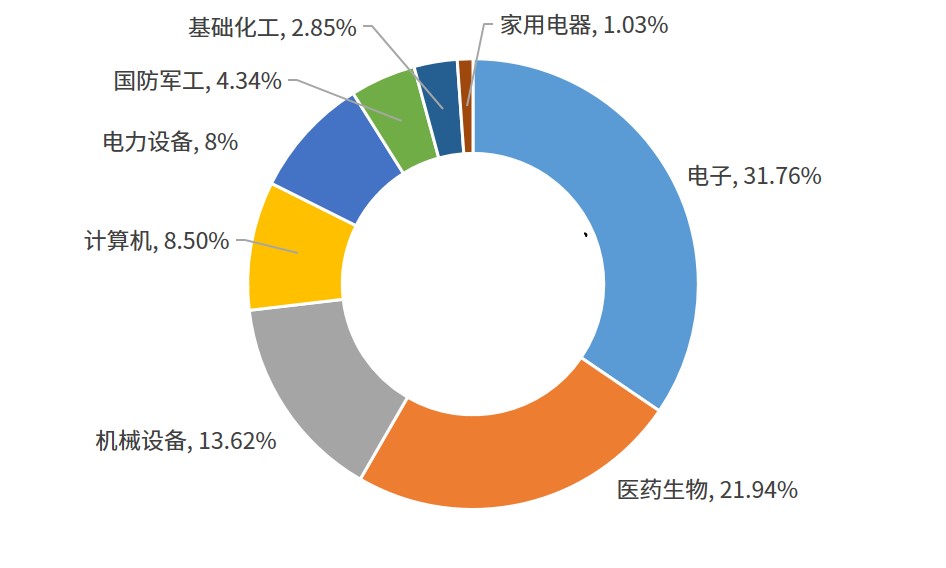

在行业结构上,目前科创200的前三大行业分别为电子(31.76%)、医药生物(21.94%)与机械设备(13.62%),权重合计占比67.32%;若再加上计算机(8.50%)与电力设备(8.00%),前五大行业合计占比为83.82%。

整体上看,指数中各行业的权重分布较为均衡,这也有助于降低单一行业占比过高带来的波动与风格偏离风险。

图4:科创200行业权重分布

数据来源:Wind, 截至2025年8月31日,采用申万一级行业分类。指数过往表现不预示未来,投资须谨慎

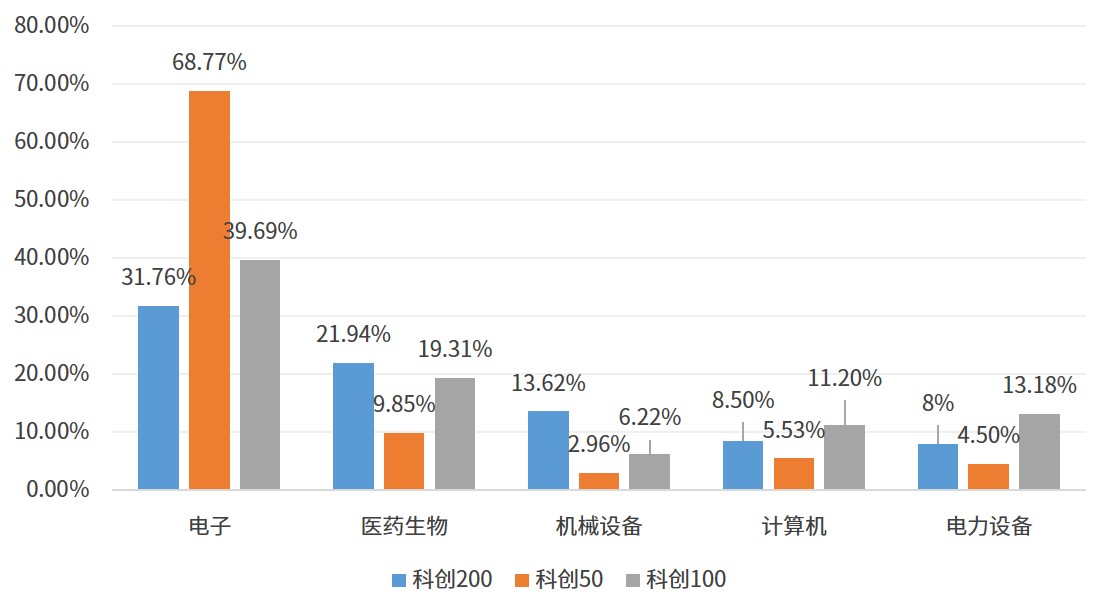

相比之下,科创50与科创100则显得更为集中,尤其是科创50,权重明显集中在电子板块(其中绝大部分是半导体),占比接近69%。

图5:科创200、科创100与科创50

前五大行业权重对比

数据来源:Wind, 截至2025年8月31日。指数过往表现不预示未来,投资须谨慎

复盘近一年的市场,电子、医药生物、机械设备等科创200所侧重的行业,均有不同程度的修复与景气回升,由此带动指数收益“多点开花”。

也正是因为覆盖面更宽、受益行业更多,科创200得以更充分地承接政策与产业共振带来的上行“东风”,在阶段表现上跑出相对优势。

从成份股来看,目前科创200中有168家企业属于战略性新兴产业,主要分布在新一代信息技术、高端装备制造、生物医药、新材料等领域;指数中“专精特新”企业权重合计约43%,这些企业研发投入较大、技术壁垒更高。

Wind数据显示,2024年,科创200成份股的研发费用率约11.39%,这一比例要高于科创50的7.93%和创业板指的4.88%,反映出其相对较高的研发投入水平。

总的来说,科创200与科创板“硬科技”的特征是高度一致的,结构也比较贴近政策与产业升级方向。

虽然科创200在去年“9·24”以来涨超130%,但咱们在看到涨幅的同时,也要看到背后的风险。

自基期(2022年12月30日)以来,其年化波动率达33.47%,高于同期的科创50(28.76%)、科创100(31.42%)与科创综指(28.58%),体现出高波动、高弹性特点。因此,它也更加适合关注小微盘与成长风格,且风险偏好较高的投资者。

数据来源:Wind, 截至2025年8月31日。

这些指数特征也意味着,科创200在市场上行阶段更容易放大收益,但在风格切换或流动性偏紧时,阶段性回撤也可能更深。

所以大家务必要充分认识其高波动属性,在自己的风险承受范围内投资,可以考虑通过控制仓位、搭配稳健类资产等方式分散风险。

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,投资须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

2026-05-26

2026-05-26

2026-05-26

2026-05-26