大咖私房课 | 胡光耀:关注固收量化策略的有效性来源,做好收益率曲线定价

一年前,在广发言系列文章《胡光耀:以量化之光 照耀固收指数之路》中,我从基本面和技术面投资出发,分享了自己在量化投资方面的心路历程和点滴感悟。本次,我希望分享更加干货的内容,探讨量化策略是如何赋能固收投资的。此文从量化策略的有效性来源出发,通过具体的量化案例分析,还原了我在农发债指数系列产品管理工作中遇到的问题,以及由此引发的相关思考和解决方式。

由于涉及到一些专业知识,我在文字表述上尽量做了通俗化的处理,并结合相关图表作为辅助解释,但如果有些部分依旧晦涩,也请各位读者海涵。希望本篇分享能够给走在量化投资路上或者正受困于相似问题的投资者带来思维的碰撞与启发。

监测长期均值水平的“漂移”,

是固收均值回归策略的关键

在量化投资中,无论投资者自认为是哪一派的投资风格,落实到具体投资策略的维度,实际上只有两类:动量交易和均值回归交易。

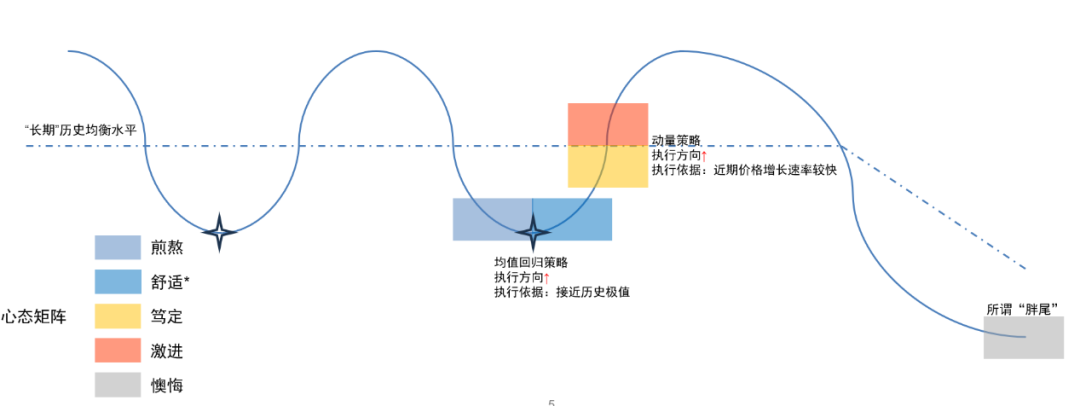

下图是资产价格围绕价值波动的示意图:以买入方向为例,橙色和黄色区域是动量策略建仓的好时点,建仓理由是近期价格变动速率较快,且向着利多方向;蓝色区域则是均值回归策略建仓的好时点,建仓理由是资产价格较低,且接近历史极值水平,有较强的反转可能。

图1(上):资产价格围绕价值波动

市场上通常认为,这两种策略的执行者是互斥的,所以在成交上互为交易对手,但实际上并不绝对。仔细观察,对于微妙时机的选择,同样决定了两种策略最终的执行效果。

例如,同样是动量策略,如果执行在黄色区域,也即“左侧”,那么在既定的动量策略的基础上,还可以借助均值回归的力量;而如果交易在橙色区域,也即“右侧”,那么均值回归的力量就不站在动量交易者一边,反而成为了约束和拖累。

与动量策略类似,在均值回归策略中,“左侧”“右侧”的故事也截然不同。如果均值回归策略执行在较早的“左侧”浅蓝色区域,那意味着持有者会有一段持有体验与期望完全相反的痛苦经历;而如果执行得稍晚,成交在“右侧”的深蓝色区域,那么“自我怀疑期”就会大大缩短,从而降低了投资者的心理成本。

除了买入时点,投资品类对于策略亦有显著影响。由于资产的风险收益特征和投资者期待不同,一般而言,股权投资会更倾向于选择动量策略,这也是为何在股票的因子研究中,大家都会积极寻找领先因子,或者通过Nowcasting等计量方法去寻找因子的领先变量。相比之下,固定收益投资人则更加喜欢胜率(获得正回报的概率)、赔率(预期盈亏空间的比率)均比较高的均值回归策略。

也许有人会问,既然均值回归策略的胜率和赔率都比较高,那是否意味着只要坚定地践行该策略,就能实现“只输时间不输钱”呢?现实当然不会这么美好。因为均值回归策略最大的敌人,恰恰就是那个“心中的太阳”——均值。

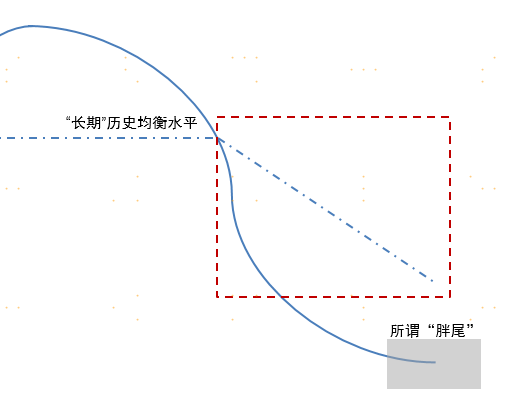

就像下图所示,一旦长期均值发生了不可逆的变化,那么一切基于“价格会向(历史)均值靠拢”的前提假设都会崩溃,策略也会随之失效。所以,监测和避免均值的漂移,是均值回归策略的前提条件。

图1(下):资产价格围绕价值波动(均值向下漂移时)

总结一下,和动量策略相比,均值回归策略是更适合固定收益投资的策略,执行在“右侧”买入的均值回归策略,可以有效减少交易者的心理成本;此外,监测长期均值水平的“漂移”,是保证均值回归策略有效性的关键。

接下来,让我们看看如何借助计量方法来更好地监测长期均值水平。

多数量化策略天然带着延迟的属性。以我在多年前提出的公募基金久期一致性模型为例,通常情况下,该模型能展现出惊人的投资时点把控能力,不但择时体验很好,等待时间亦较短。

究其原因,是我们在计算当前某一只基金或一组基金的显性久期情况时,需要一段时间的历史数据进行“拟合”,这是回归问题的天然数学约束。这样计算得到的“当下久期”,必然具有一定的延迟性。

而怎么去处理这个延迟,使其与当前情况的差距更小,每个方法论持有者有自己的“Know-how”(技术诀窍)。所以,每当私下里有投资者询问孰之方法“更准确”的时候,我都会说,大家的结论都是对的,只是有着不同的延迟和平滑项。关于时延,不知道有没有读者想到了均值回归中“右侧”策略的优势所在?交易关心的是胜率赔率而非“及时”,些许的延迟可以让基于预期反转的交易享受双重的价格矫正力量,所以这种延迟反而成了一种优势。

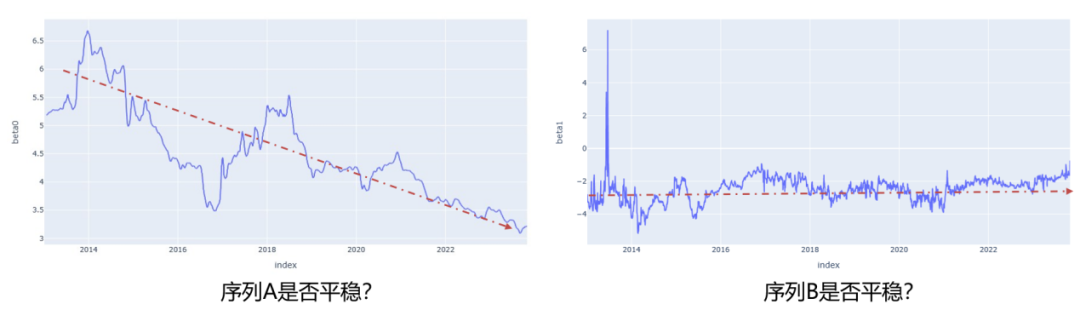

图2:平稳序列示意图

图2是对于所谓量化方法的“去魅”。从最简单的时间序列回归到现在的大语言模型,其本质都是在预测“下一个”变量或者Token的具体值和表现。金融相关的变量通常是按照时间先后顺序进行排布,所以也被称为时间序列。而时间序列分析的基本原理则需要一个序列“平稳”的强假设(这里先忽略协整等特殊情况),即使不去探讨平稳序列的数学定义,单纯从示意图的走势上也可以看出,序列A并不是平稳序列,它有一个持续下行的漂移项;而序列B虽然有一个显著的“毛刺”,但其有一个长期的“吸引子”,也即均值水平。

换句话说,对于平稳序列,不管瞬时偏移到多么离谱的程度,我们是可以“以时间换空间”期待其回归的;而如果序列非平稳,任何基于该序列均值的策略都无异于缘木求鱼,最终还是会跌入策略失效的陷阱。

所以,在进行时间序列分析之前,平稳性检测是非常必要的环节,而计量经济学早已为平稳性准备了大量且有效的检验方法。固定收益投资常见的某期限国债、政金债与政策或货币市场利率利差历史分位数的定价方法,其本质就是一种均值回归策略,建议在策略执行之前,一定要留意其平稳性。

专注于比价关系,

NS类模型如何敏锐捕捉曲线形态的变化

通过案例探讨完量化策略在固收投资中有效性的来源,接下来我们再来探讨如何在NS类模型之下,对收益率曲线进行定价。

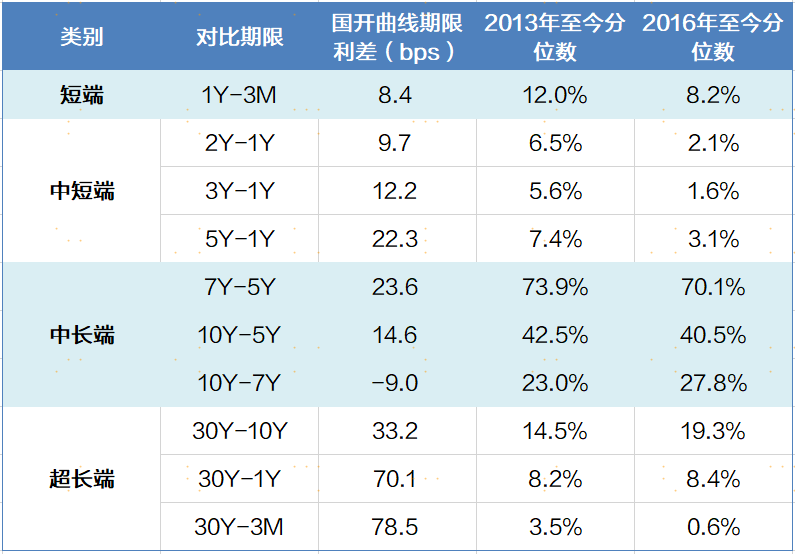

实际上,本次分享的创意源自2023年10月中旬的一次讨论。一位专业的机构投资者突然提出这样一个问题:“现在都说收益率曲线过于平坦,如果以短端3y-1y利差、超长债与短端如30y-1y利差分位数来看,已经到达了历史较极致水平;不过,如果关注中段利差,比如10y-5y和7y-5y,看上去其历史分位数水平也还好。那么,这个曲线的平坦或陡峭,到底应该如何去理解?”

图3:国开曲线期限利差(2023年10月)

这个问题非常有讨论价值,颇有“横看成岭侧成峰”的味道。事实上,对于收益率曲线平坦亦或陡峭的问题,学术界早在1986年就有了比较清晰的定义。

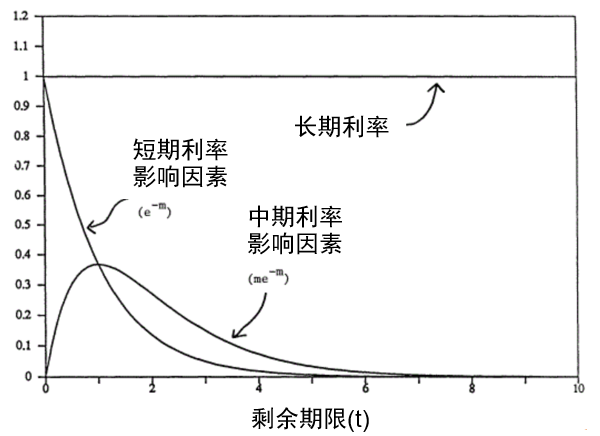

Nelson-Siegel(1986)提出了将收益率曲线拆分为长期利率、短期影响因素和中期影响因素三个可解释、可剥离的组成部分,这对于当时使用各种多项式进行强制拟合的收益率曲线构建方法论来说是一次巨大的进步。

长期利率,实际上就是经济学中的圣杯——“均衡利率水平”,也可以被称为“经济达到潜在产出时的利率水平”等,其对于收益率曲线的影响不随时间衰减且恒定(可以理解为收益率曲线上t趋近于无穷时的利率水平,见图4)。

图4中的另外两个系数分别对应了短期影响因素的系数衰变速率和中期影响因素的衰变速率。如图所示,在t值比较小的时候(对应短端利率水平),短期利率影响因素的系数比较大;而中期影响因素的系数整体呈现出钟形曲线,在短期和长期都比较小,而对于中期利率的影响更为显著。

图4:收益率曲线拆解

具体而言,NS模型的公式如下图所示:

其中,β₀为长期利率水平, β₁为曲线陡度(值越大越平坦), β₂为曲线凸度, λ为衰减因子。

如果把这个公式发给ChatGPT或者文心一言之类的AI大模型,并让它们去猜这个表达式的意义,大模型会返回一个非常有意思的结论:这个公式是某种生物的数量增长函数。表面来看,一条收益率曲线在短端的时候上升速率较快,到中期变得缓慢,在长端和超长端几乎变为水平,达到一个“均衡水平”,这确实与生物到了新环境从无到饱和的滋生过程极为相似。可能也正是因为这样的原因,我国香港地区把到期收益率称为“孳息率”,是一个非常形象的比喻。

在Nelson-Siegel(1986)的基础上,考虑到30年、50年等超长债的发行和交易,为了更好地刻画收益率曲线的远端表现,Svensson(1994)在NS模型基础上增加了影响因子,从而形成了NSS模型,在此基础上衍生的一系列NS类模型已成为量化收益率曲线定价中的经典。

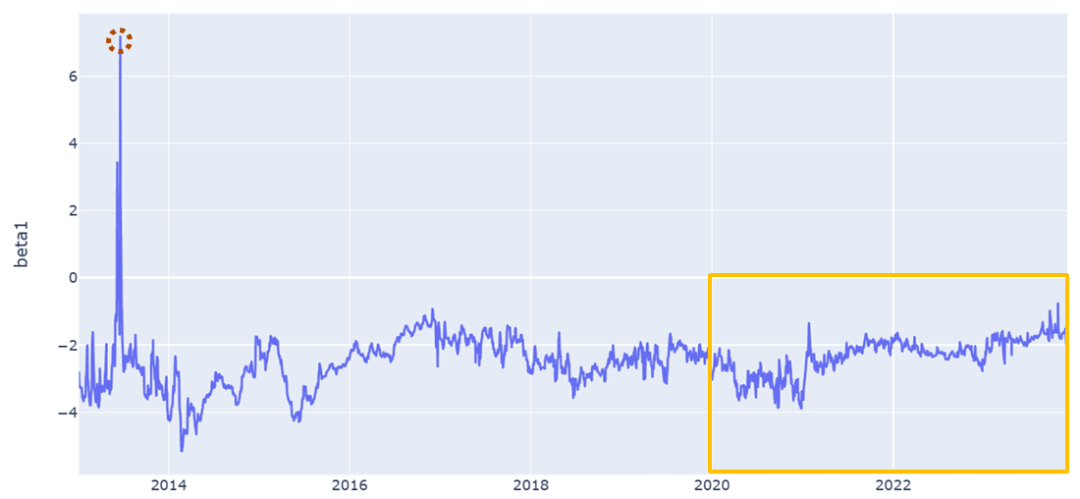

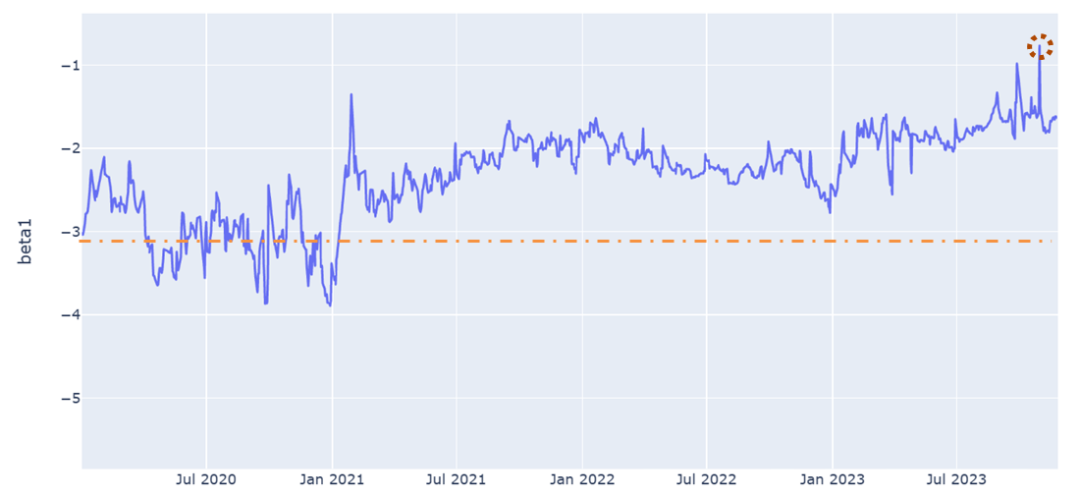

接下来到了揭秘环节,前文提到的A序列其实就是用我改进的、更适用于中国市场到期收益率曲线的NS类模型,以每天的中债国债收益率曲线所剥离的每日长期利率水平β₀,而B序列则是每日的曲线陡度系数β₁。

那么,现在的曲线平坦程度到底是怎样的?从下图中可以看出, β₁序列自2013年以来有两个凸点(图中用红圈来表示),图5(上)的圆圈发生在2013年6月,图5(下)的圆圈则发生在2023年10月31日。可以看出,NS类模型对于曲线形态的变化是非常敏感的,对于曲线的迅速平坦化都能进行有效的捕捉。

我们将视角放在2020年之后的图5(下),可以看到,以参数为指征,2023年12月初的曲线平坦化程度确是几年内最高的程度。先前探讨过,陡度参数是平稳序列,是有着均值回归倾向的。所以可以确认的是,目前曲线的确过于平坦,日后无论是牛还是熊,短端的保护都会更大。

图5(上):2023年12月4日国开收益率曲线的NSS建模—β₁陡度

图5(下):从2020年开始部分的放大

再看一下β₀序列,这个其实能够回答一个困惑很多专业固定收益投资人的问题:如何对超长端进行定价?对于10年以内的期限,相信大多数投资者都能够用线性逼近的方法,去模糊地度量收益率与期限“应有”的对应关系,甚至肉眼找出所谓骑乘的“甜点”。但对于理性预期受制于生理寿命的人类而言,如何对超长的期限进行定价,是一个巨大的挑战。比如,20年、30年、50年国债收益率之间寥寥个位数bp的利差是否合理?其剥离出的超低远期利率水平又具备怎样的经济学意义?

而NS类模型的长期利率水平参数,则提供了一个非常独特的视角:不去对超长收益率定价的正确与否下任何的定义,而是专注于比价关系。

下面展示了两条β₀序列:第一条是通过国债收益率曲线剥离的,而第二条则源自国开收益率曲线。从图6(上)中可以看出,在2023年12月4日这一天,国债的长期利率水平是3.03%,活跃交易的30年国债230009当时的交易价格是2.9815%,略低于长期利率水平,而活跃交易的50年国债230007交易价格是3.0675%,甚至略高于长期利率水平,说明国债的超长端定价基本合理,且从50年的维度来看有一定的低估可能。

图6(上):2023年12月4日收益率曲线的NSS建模—β₀长期利率水平

反观图6(下),国开曲线的长期利率水平是3.19%,活跃20年国开债210220当时交易在3.0%的利率水平,活跃30年国开债210221当时交易在3.0722%,可以说,如果套用国债的定价逻辑,彼时交易的国开超长债有着较多的溢价。

专业读者大概都能想到这里可能的原因:政金债超长债供给非常稀缺,其受众又比较集中,供给少而需求旺,一定会带来暂时性的价格偏离。所以在路演时,我跟投资者做出了提示:“交易自然利率水平的下行无可厚非,但稀缺性交易大可不必。”后续的行情也佐证了当时的逻辑,在年底的小阳春行情中,50年国债的下行幅度在全部超长债里是最显著的,何况其自带的久期乘数亦最高。

图6(下):2023年12月4日收益率曲线的NSS建模—β₀长期利率水平

总的来说,本次分享并不是一次“投资哲学”的诠释,如果您读到这里还是没有感到晕头,那么您平时一定是一位勤于思考的量化达人。

最后,我还是希望可以给到所有读者一些直觉性的启发:思考策略有效性的来源,哪怕它在过去屡试不爽。需要谨防策略锚定的那个“不动点”发生变化,这对于利差、市场情绪指标甚至另类数据等构建的信号均适用。

实际上,前文用于探讨曲线形态和超长债相对性价比的NS类模型,仅是我在日常管理产品的过程中,形成的众多量化交易工具中的一个“副产品”,其还有更加高频且实践意义极佳的应用。待到下次再与各位读者分享、探讨。

风险提示:内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。