个人养老金又有新进展?5问5答搞懂常见疑问

投资有门道,理财没烦恼。大家好,我是六六首席,欢迎收听今天的《广发投资进化论》。

不知道大家有没有关注本周的一则新闻,9月4日,广东省人力资源和社会保障厅发布《关于进一步促进我省养老保险第三支柱高质量发展的若干措施(征求意见稿)》公开征求意见,明确指出全力推进个人养老金制度全面实施。

截至目前,广东省仅广州、深圳为个人养老金制度试点城市,若广东省全面实施个人养老金制度,将会有更多城市的居民可以参与个人养老金账户。

这周已经有消息灵通的广东小伙伴来了解个人养老金。在之前的节目中,我们已经和大家陆续介绍过相关的知识,今天,六六就挑5个重点问题,和大家重温一遍吧。

Q1

个人养老金是什么?

个人养老金是继基本养老保险、企业年金/职业年金后,中国养老体系的第三支柱。它为人们增加了一条补充养老的渠道,丰富了参加人对未来养老多样化的需求。

个人养老金是个人账户制,在这个账户中,咱们可以投资公募基金、储蓄存款、银行理财、商业养老保险等规定的产品,并且投资决策权归属于个人,投什么完全是由咱们自己决定。

Q2

参加个人养老金有什么好处?

一方面,可以帮我们理性规划养老资金,让晚年更有保障。这个账户的资金是封闭运行的,要到达领取基本养老金年龄等条件才能领取。严把资金的出入口,将有助于我们更合理地规划养老资金。

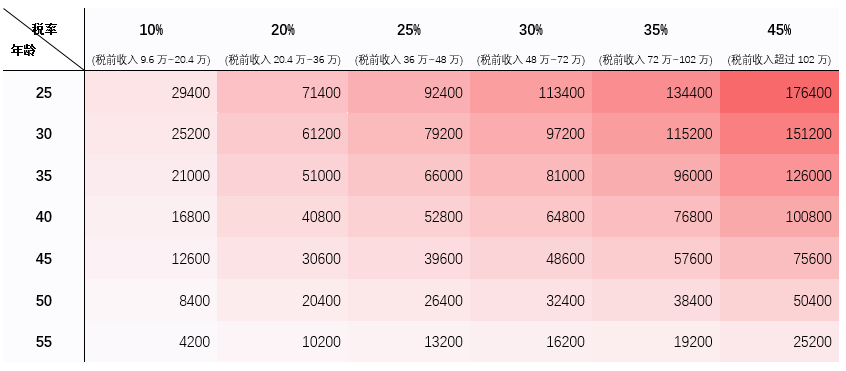

另一方面,最直接的好处,就是可以享受税收优惠。按现行规定,每人每年有1.2万上限的税收递延额度。当然,能省多少钱和各人收入息息相关,具体的节税额可以参考下面的表格。

各年龄段在各级税率下对应的节税额(元)

注:假设12000元抵扣额全部位于相应级数内,退休年龄按60岁计算。各税率对应税前收入未考虑五险一金和专项扣除

Q3

怎么参与个人养老金?

我们参与个人养老金需要开通两个账户:个人养老金账户(属于“信息账户”,用来登记和管理个人身份信息)、个人养老金资金账户(可以类比理解为个人养老金卡,资金收支都通过它进行)。

目前符合规定的商业银行大部分都可以实现两个账户同时开通。我们通过银行App或者柜台即可开设,大家选一家自己习惯使用的即可。

开户之后,大家就可以选一家有个人养老金产品销售资格的平台,绑定资金账户,投资养老金产品了。

Q4

个人养老金账户可以投资什么产品?

可投资的产品主要包括储蓄存款、理财产品、商业养老保险、公募基金等4类。

注:资料来源于各类产品试点文件

风险提示:以上仅为根据现有公开资料的总结,不排除后续情况变化的可能。业绩比较基准是理财产品管理人基于产品性质、投资策略、过往经验等因素对产品设定的投资目标。产品管理人一般在理财产品说明书中声明,业绩比较基准仅用于评价投资结果和测算业绩报酬,不代表产品的未来表现和实际收益,不构成产品管理人对理财产品保本、保收益的承诺或保障。产品过往业绩不预示未来,市场有风险,投资须谨慎

1. 储蓄存款

据不完全统计,目前个人养老金专属储蓄存款产品的期限大多集中在1年至5年之间,利率最高可达到5年期3.15%。

国家社会保险公共服务平台显示,截至8月3日,金融机构推出的个人养老金产品中,数量最多的就是储蓄类产品,共有465只。相较于其他养老金融产品,养老储蓄因风险较低,更受中老年群体青睐。

2. 理财产品

养老储蓄是低风险产品,而个人养老理财的风险等级则以R2、R3为主,即属于中低风险和中风险。个人养老理财收益不固定,属于收益浮动的净值型产品。

相较于养老储蓄,个人养老理财在收益上的优势主要在于整体的收益可能会更高一些。

从流动性来说,养老储蓄多是长期产品,像纳入名录的部分特定养老储蓄,期限最短也要5年,最长的达到了20年。而个人养老理财的期限较多为5年以下,从这点来看,流动性也更好一些。

3. 商业养老保险

目前已有48款保险产品纳入个人养老金的商业养老保险名单,后续亦将持续扩容。从产品类型来看,目前个人养老金保险产品类型已经涵盖专属商业养老保险、两全保险、年金保险、万能保险等产品类型。

4. 公募基金

目前入选个人养老金名录的基金产品,所需满足的条件是:最近4个季度末规模不低于5000万元,或上一季度末规模不低于2亿元的养老目标基金。

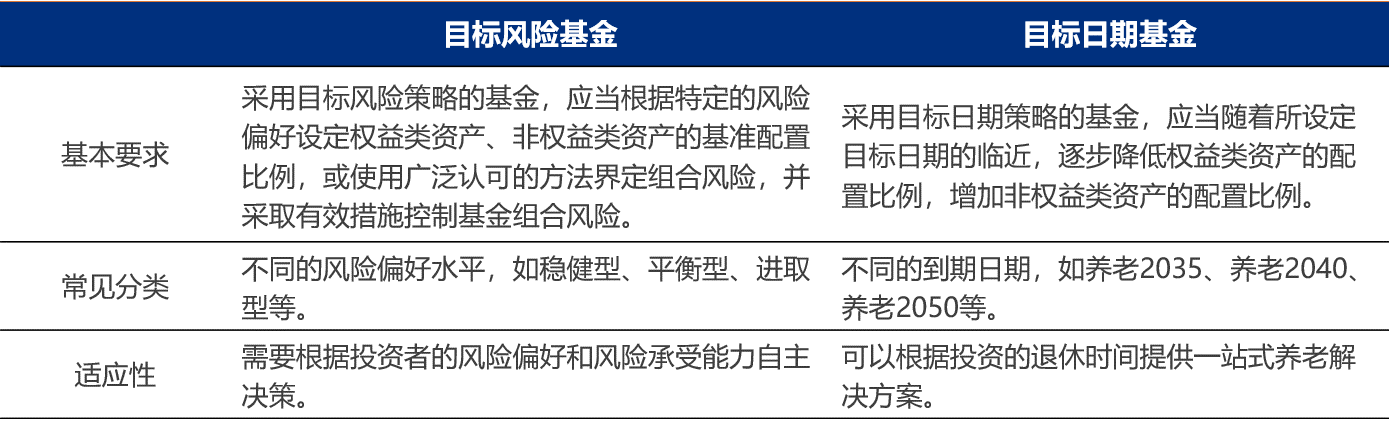

养老目标基金主要分为两大类:目标日期基金、目标风险基金。

目标日期基金

以退休日期为参考,越靠近设定的目标日期,权益资产的投资比例范围就会越低——背后的原理是人们的风险偏好和收益要求将随着退休日期的临近而降低。

目标风险基金

在成立之初就会设定一个风险水平(如稳健、平衡、积极等),并将基金的资产配置维持在固定比例以实现约定的风险水平。

05

目标日期基金&目标风险基金,怎么选?

如果大家有较为明确的退休日期(如2040年退休),或者希望能根据自身年龄自动调整产品风险等级,那么选择目标日期型基金会相对更适合。

如果大家有明确的风险偏好,对自己承受波动的能力比较了解,同时也具备一定的投资经验,则可以在目标风险型的基金中选择适合自己风险档位的产品。

同时,对于有自己明确的风险偏好,希望借助养老基金产品来获得个人养老金税收优惠的年轻投资者,也可以通过这类型的产品来进行投资。

以上就是本期六六要分享的全部内容,听众朋友们还有什么投资困惑,可以在下方文字版中点击图片入口,向我们提问。被选中问题的朋友,还可以获得精装理财书籍《战胜华尔街》1本。

↓ 点击下图去提问 ↓

如果觉得我们的内容还不错,欢迎转发朋友圈分享给家人朋友。我是六六首席,我们下期再会。

风险提示:《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。