又震荡了?关键时候拯救你的可能是资产配置

资产配置,是大家耳熟能详的一个时髦词,其实也是一个有历史含义的词。

早在一千多年前,以经商头脑闻名于世的犹太人在法典《塔木德经》中写道,每个人都应该把自己手里的钱分为三份:

-

1/3用来买地

-

1/3用来做买卖

-

1/3应该存起来

换成今日的说法,就等同于你有钱就该买买房子、该做点理财、还有钱的话可以做点生意。

听起来可能有一种“道理我都懂”的感觉,无非就是不要把鸡蛋都放在一个篮子里,但是真要解释起来好像又有那么一丝该从何说起的彷徨。

资产配置到底是个什么呢?它能给我们带来什么呢?

资产配置

大功效在于分散投资风险

如果你要藏私房钱,你会怎么藏呢?以前的话,也许是电视机底下压一点,鞋柜背后藏一点,书柜里的那本散文集中间夹一点,衣柜里的那件军绿色大外套里衬的口袋里再放一点。

现在的话,也许就是XX宝里存一点,XX通里放一点,某张只有你自己知道的银行卡里再留一点。

这么大费周章的分散存放,为的是什么呢?无非就是分散被发现的风险,这种行为背后其实就是类资产配置的思维。

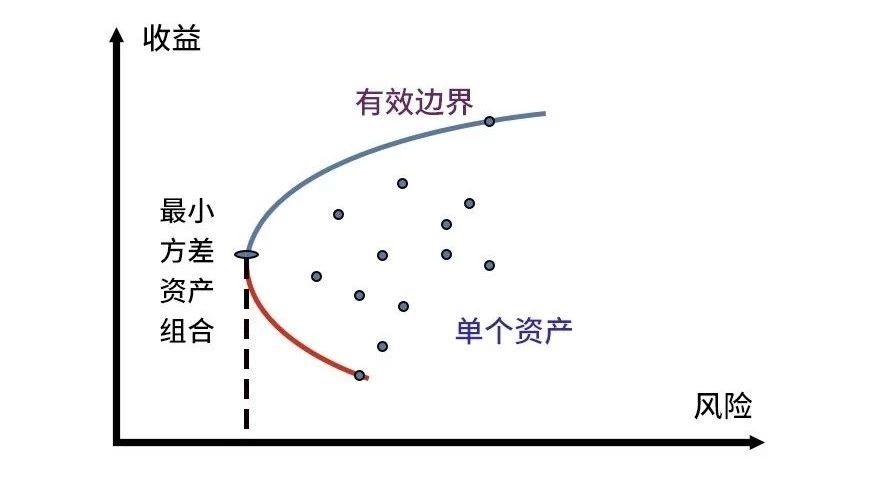

如果从理论上来解释资产配置,那可以看看现代资产配置理论(Modern Portfolio Theory),特别是马科维茨的资产配置模型。

模型只考虑三个维度的变量:资产预期收益率、预期波动率以及资产之间的相关性。模型要追求的就是在风险一定的情况下最大化预期收益率,或者说在预期收益率一定的情况下最小化风险,下图蓝色的“有效边界”曲线,就是符合上面要求的资产配置组合。

马科维茨均值方差模型

举个简化的例子,比如两类资产构成一个组合:

-

债券——预期收益率10%,波动率10%

-

股票——预期收益率20%,波动率20%

只要这两类资产价格变动不完全正相关,就有可能找到数个波动率小于10%,而收益处于10%到20%之间的组合。

这些组合的波动率比单独持有债券或股票要低,当中波动率最小的组合就是最小方差资产组合,也就是风险最小的组合。

通俗来说——

资产配置就是把资金分散投资于一篮子不同的资产,通过不同资产涨跌方向不定、概率不一、幅度不同的特点,在一定程度上达到分散投资风险的效果。

资产配置

能救你于水深火热当中

资产配置实际会出现什么效果?可以通过一个单资产和双资产投资组合来做对比。关键时候,资产配置说不定能给你带来意想不到的“惊喜”。

先看单资产投资的情况。仅仅押注单一资产,错误的代价可能是巨大的,比如说:

2015年6月初的时候,你按捺不住躁动的心情,兴冲冲地杀入A股市场,买了100万的上证综指指数基金,仅仅3个月,9月初的时候,你的100万就只有70万了。

聪明的你可能已经发现了,指数基金实际上已经是做了一次资产配置了,因为它涵盖了指数的所有标的股票,虽然都是同类型资产,但波动风险已经有所降低。如果你买的是1只、2只或者数只股票,稍不留神,亏损可能就不止30万了。

再看双资产组合的情况。如果你忍住内心悸动,保存几分冷静,用比较保守的资产配置思路来参与市场,那么你的情况可能要好很多,比如:

● 2015年6月初

你购买了40万的上证综指指数基金、60万的纯债基金。

● 9月初(2015年9月)

上证综指指数基金下跌30%,纯债基金上涨2.5%,则总资产变成约89万。相比全部购买股票资产亏损30万,情况有很大的改善。

● 一年之后(2016年9月)

上证综指指数基金原地踏步,纯债基金上涨7.5%,则总资产变成约94万。而全部购买股票资产的话,仍然是70万。

● 又过了一年(2017年9月)

上证综指指数基金上涨12%,纯债基金原地踏步,则总资产变成约97万。而全部购买股票资产的话,约78万。

● 终于,在2018年2月初

上证综指指数基金上涨5%,纯债基金上涨1%,总资产回到了100万。而全部购买股票资产的话,是82万。

用图来表示的话,整个组合资产的变化大致就是这样的:

组合资产的变化示意图

这是一个极端的对比,因为它假设你买在了2015年牛市的顶点!但在这么坑爹的假设下,只要你简单地做个资产配置,两年半也能回本,又是一条好汉。

相比于“一把梭”买股票而言,资产配置让你无需忍受长期大额亏损所带来的身心煎熬。

落实到投资,该怎么搭配各类资产呢?这是资产配置的一个核心课题,当中涉及非常多的数理运算,抛开复杂的运算,咱们看一个更通俗、直观的图:

标准普尔家庭资产象限图

这是鼎鼎大名的“标普家庭资产象限图”,当然,每个象限的比例并不需要一定按照图上面的来,毕竟这不是万能药,还是得从实际出发。但这里面传播出来的思维实际就是鼓励每个家庭进行资产配置,通过合理分配资源,有效分散风险,提升投资性价比。

最后,如果不想费神考虑资金该如何分配、资产该如何搭配,请把专业的事交给专业的人!通过资产配置,力求实现基金资产的长期稳健增值、提升投资人的理财体验。

(文章来源:广发微管家)

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者应充分了解基金定投和零存整取等储蓄方式的区别,定投不能规避基金投资所固有的风险,投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。