银行理财收益率跌至3.88%!稳健理财还有其他选择吗?

最近,小广收到一位朋友的吐槽:

这年头,想理个财怎么就这么难呢?

以前年化收益率5%的银行理财产品任我挑选,现在想要找到一款年化收益率在4%的理财产品都不容易了。

要么就是只有新客户才能享用的福利,要么就是锁定的期限变长了很多,基本都得2-3年。

实在让人烦恼!

这应该是所有习惯把钱放在银行理财产品的小伙伴的深切感受,因为银行理财产品的收益率也跌出了41个月的最低水平。

XX宝收益率破2%、4月份封闭式银行理财产品的平均收益率跌至3.88%……这都在告诉我们一个事实:像之前那样“躺着理财”的日子早已一去不复返了。

那想要稳健理财,有没有其他的替代方式呢?

01 低波动:债券打底

稳健理财,这四个字其实包含了2个投资目标:

-

较低的波动率:稳健是前提,大起大落的理财方式,心脏受不了。

-

较合理的回报:虽然咱追求稳健,但不代表对收益没有追求。虽说不要求动辄10个点的收益率,但至少得跟银行理财是一个水平线的吧?

要说低波动率的资产,债券应该是当之无愧的代表了,常常作为“固定收益类资产”(简称“固收”)的代名词。

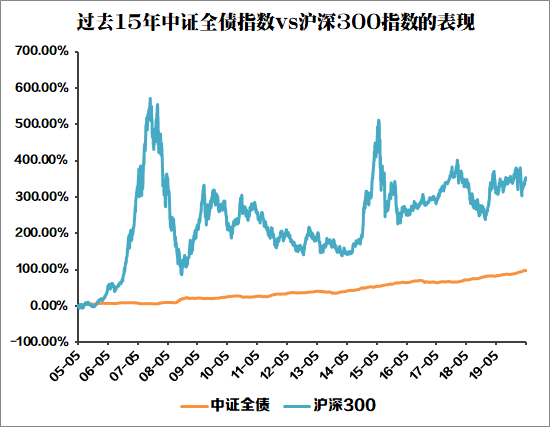

从过去15年的表现看,中证全债的指数虽然中间偶尔会有波动(例如前段时间的小回调),但不妨碍人家一路上扬走势。

如果熬过了回调的阶段,长期持有下来,债券的表现还是很不错的。

我们总不能因为一时的波动而否定债券过去15年的成绩是吧?

数据来源:WIND,统计区间2005年5月15日-2020年5月15日。

风险提示:指数的过往业绩不代表其未来表现。基金有风险,投资需谨慎。

02 增厚收益:股票加持

如果只买债券,从中长期看的确可以满足第1个目标:“稳健”,但是第2个目标“高一点的收益”就有点困难了。

那怎么办呢?

这就需要加一些稍微能提高收益的资产了,例如可转债、股票、股指期货、衍生工具等等,最后组合得到的产品,就是 “固收+”。

总的来说,“固收+”产品就是以债券作为基础降低波动,再加上收益弹性较高的资产增厚收益,两者相辅相成,力求在收益与波动之间做好平衡,帮助大家实现“稳健理财”的两个小目标。就像在意大利浓缩咖啡中倒入香浓的牛奶,即有咖啡的香醇,又有牛奶的顺滑。

想的倒是挺美好的,那实际情况呢?

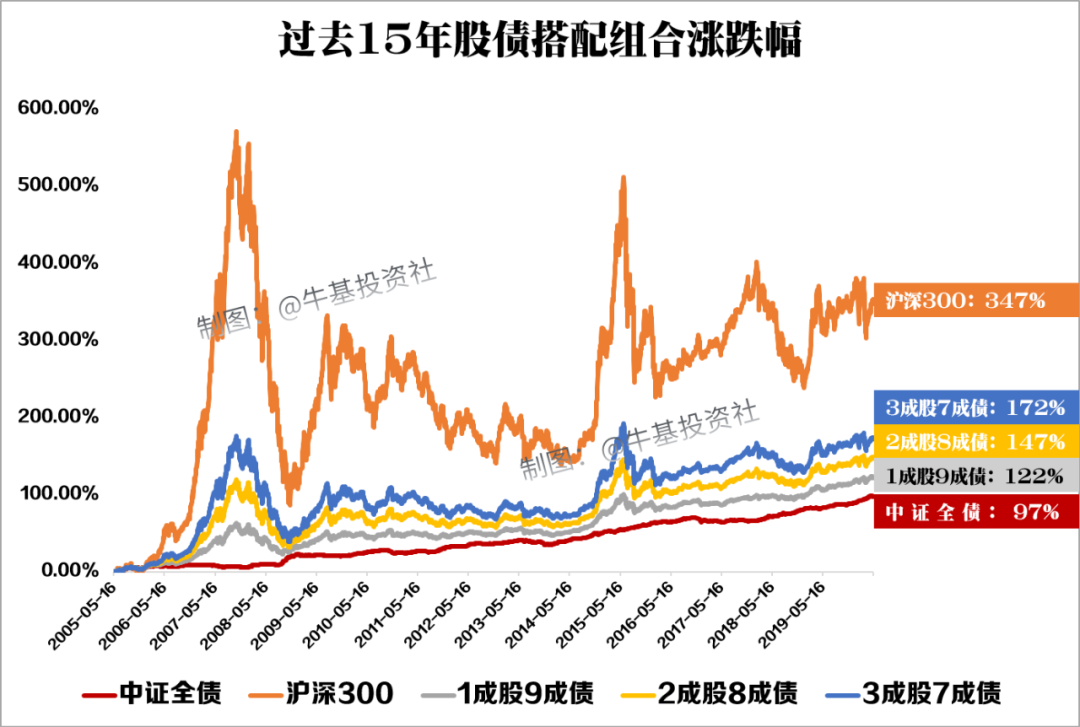

我们将债券、股票分别按照9:1/8:2/7:3的比例进行组合,从过去15年的表现看,收益的确要比中证全债指数要高,虽然波动也更加明显了,但远远要低于沪深300指数。

数据来源:WIND,统计区间2005年5月15日-2020年5月15日。

风险提示:指数的过往业绩不代表其未来表现。基金有风险,投资需谨慎。

03 分等级的“固收+”

对应到基金上,有哪些“固收+”产品可供选择呢?

按照股票投资比例从低到高,分别是一级债基、二级债基和偏债混合型基金,大家可以根据自己的需求来挑选。

一级债券基金:仅投资债券,会通过投资可转债(一定条件可转换成股票的特殊债券)进行收益增强。适合风险偏好较低,注重资金安全同时希望获取一定收益的投资者。

二级债券基金:债券仓位八成以上,股票仓位低于两成,注重防守。适合风险偏好低,厌恶大幅回撤的投资者。

偏债混合型基金:以债券仓位为主,股票仓位在两成到四成之间,攻守兼备。适合风险偏好中等偏低,愿意承担一定风险的投资者。

数据来源:WIND,统计区间2005年5月15日-2020年5月15日。采用的是对应的基金指数作为测算对象,例如一级债基采用的就是混合债券型一级基金指数(885006.WI)。

风险提示:指数的过往业绩不代表其未来表现。基金有风险,投资需谨慎。

除了以上提到的3种类别,还会有一些灵活配置型的基金,也是采用的“固收+”投资策略,年化收益甚至可以达到8%(风险提示:基金过往业绩不代表未来表现,市场有风险,投资需谨慎),非常适合能够承受一定风险、寻求银行理财替代品的投资者。

(文章来源:牛基投资社)

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者应充分了解基金定投和零存整取等储蓄方式的区别,定投不能规避基金投资所固有的风险,投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。