广发现丨科技投资风口再起,一文详解三大科技宽基

日期:2024-04-22

导读:

分享经济发展之果,增加财产性收入之源,股票市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,股市的波动也是每个投资者都可能面临的挑战。

股市震荡自有规律。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以火炬般的指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

上周五,国务院发布了新“国九条”,这是国务院继2014年之后,时隔10年再次出台的资本市场指导性文件。

新“国九条”提出,要提高主板、创业板上市标准,完善科创板科创属性评价标准。这将有助于筛选出真正具有科技创新能力和成长潜力的企业进入市场,提升创业板和科创板的整体质量。

在2月以来的回暖行情中,市场对于科技股的热情一直不减。在主要宽基指数中,创业板指表现较为突出,区间上涨14.12%;科创创业50指数也表现不俗,区间涨幅亦达到13.36%。(数据来源:Choice,2024/2/1-2024/4/15)

作为普通投资者,应该如何布局科创投资?创业板指、科创50、科创创业50……这些科技指数,都有啥不一样?今天,就让我们一起走进科技宽基,把握科创投资的机遇。

创业板VS科创板,科技股诞生的摇篮

在上一期《指数这么多,我该怎么选?》中,我们介绍过主板、创业板和科创板的定位。

2009年10月,创业板在深市开市,专为暂时无法在主板市场上市的创新型企业提供了重要的融资平台。截至2023年末,创业板的上市企业数量达1333家,总市值11.37万亿,在全部上市企业中数量占比近25%,规模占比近15%。

2019年6月,科创板在沪市开市,优先支持符合国家战略,拥有关键核心技术,科技创新能力突出,具有较强成长性的企业。截至2023年末,科创板的上市企业数量达566家,总市值6.16万亿。

图:创业板VS科创板概况

数据来源:Wind,上海证券基金评价研究中心,截至2023/12/31

由于天然带着“成长”的基因,这两个板块孕育出了许多成长风格的宽基指数,大多都以股票市值为核心选样标准。

图:创业板、科创板主要指数

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

注:仅列示当前有被动基金跟踪的指数,跟踪基金不含ETF联接、指数增强,数量仅统计主代码

在创业板中,有创业板指、创业300、创业板综、创业大盘、创业板50等宽基指数,它们的权重股和权重行业重合度较高,仅在集中度上有所差异。

在科创板中,科创50、科创100指数都主要按照市值规模来选取公司,科创50是由市值规模大、流动性好的50只股票组成,而科创100指数主要选取科创50的成份股以外、市值排在前100名的股票。

接下来,我们从创业板和科创板中选取三支代表指数——创业板指、科创50和双创50,进一步探索科技宽基的领域。

详解三大科技宽基

——创业板指、科创50、双创50

01 创业板指:创业板的“晴雨表”

创业板指数是由深交所发布、用以反映创业板市场股票运行情况的指数,与深证成指、中小板指数共同构成了反映深交所运行情况的核心指数体系。

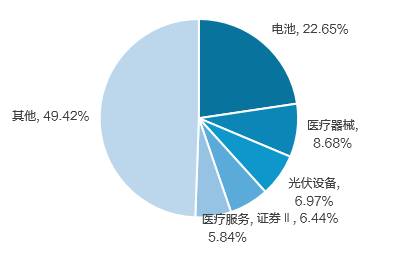

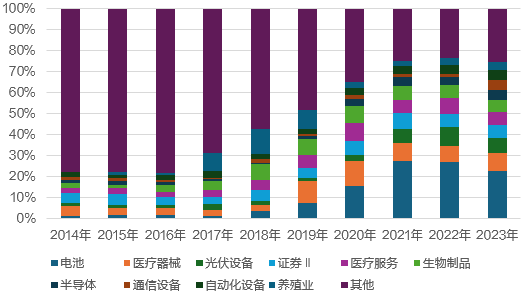

具体到细分行业上,创业板指以电池为主,近年来,电池、医疗器械、光伏设备等行业占比迅速提升。

图:创业板指前五大行业占比(申万二级)

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

图:创业板指行业分布变化(申万二级)

来源:Wind,上海证券基金评价研究中心

02 科创50:“硬科技”领域的标杆性指数

科创板于2019年6月开板,科创50指数于2020年7月23日发布,反映最具市场代表性的一批科创企业的整体表现。

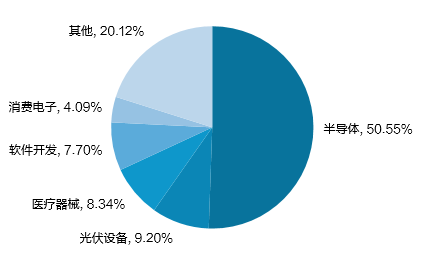

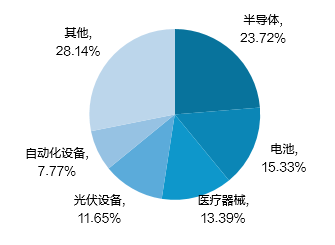

和创业板指相比,科创50的行业集中度明显更高,仅半导体的权重占比就超过了50%。这是因为科创板是高精尖的板块,主要上市公司也都集中在这些行业,也是国家大力发展的行业。

图:科创50前五大行业占比(申万二级)

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

图:科创50行业分布变化(申万二级)

来源:Wind,上海证券基金评价研究中心

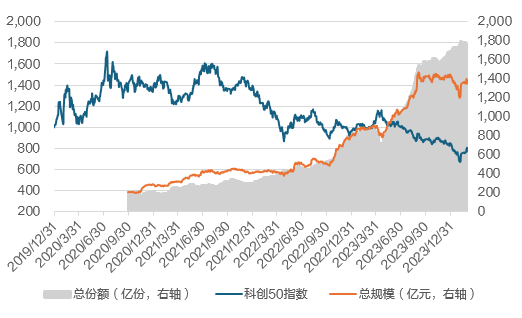

目前市场上共有11只跟踪科创50的ETF基金(不含增强、联接),随着近年市场的震荡下跌,资金投入趋势显著。截至2023年末,全市场跟踪科创50指数的ETF规模达1444亿元,增至2020年末的5倍,跟踪基金规模仅次于沪深300指数。

图:科创50ETF指数基金规模及指数走势

来源:Wind,上海证券基金评价研究中心

03 科创创业50:更多元化的选择

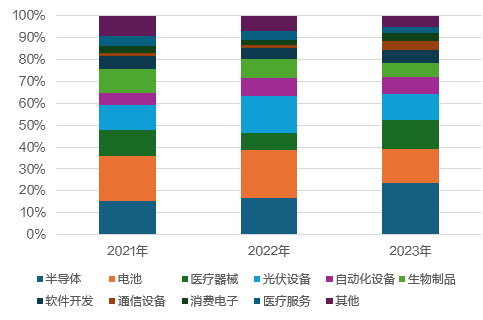

科创创业50(又称双创50)指数涵盖了沪深两市,从科创板和创业板中选取市值较大的50家新兴产业公司作为指数样本,突出了“新兴产业”这一选取标准,科创纯度进一步提升。

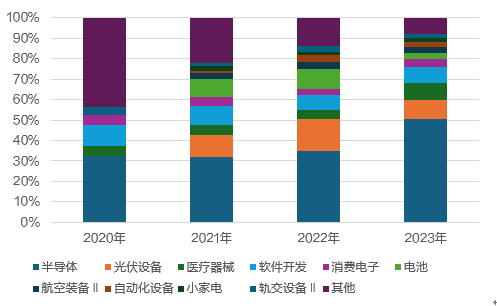

在行业分布上,双创50相较于科创50更为均衡,以半导体、电池、医疗器械为主。

图:科创创业50前五大行业占比(申万二级)

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

图:科创创业50行业分布变化(申万二级)

来源:Wind,上海证券基金评价研究中心

三大科技宽基,有啥不一样?

01 出道年龄

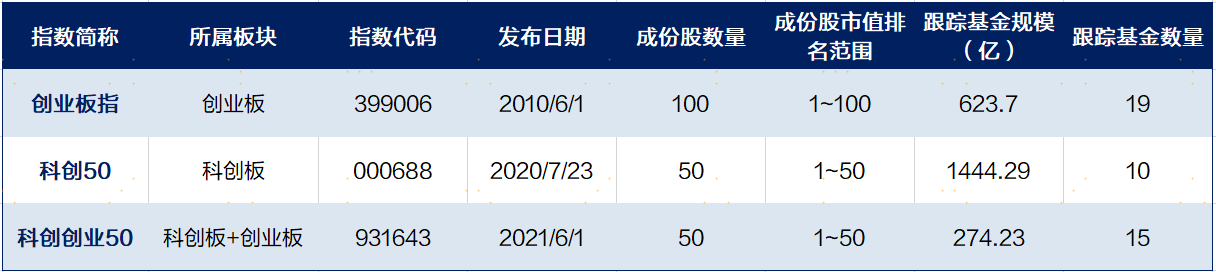

创业板指数2010年就正式出道,历经十多年的成长,已是A股核心指数之一;科创50、双创50指数分别发布于2020年、2021年,虽然相对比较年轻,但潜力也不容小觑。

图:三大科技宽基概况

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

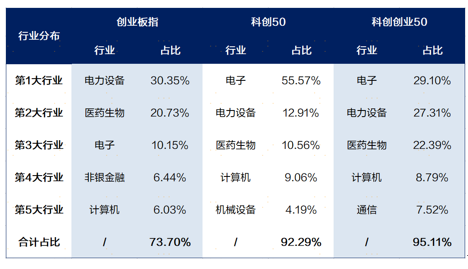

02 行业分布

创业板指数涉及的行业众多,整体更分散,以电力设备、医药生物为主,二者合计占比为五成;科创50指数的行业分布则比较集中,仅电子行业(半导体)的占比就超过五成。

图:三大科技宽基成份股行业分布(申万一级)

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

03 成份股

成份股数量而言,创业板指数是100只,科创50和双创50都是50只。三者的前十大权重股占比均为50%左右,持仓集中度较高。

图:三大科技宽基前十大权重股

来源:Wind,上海证券基金评价研究中心,截至2023/12/31

整体而言,这三只科技宽基指数都属于成长风格,具有波动大、弹性强、集中度高的特性,在投资前需要做好充分的心理准备。

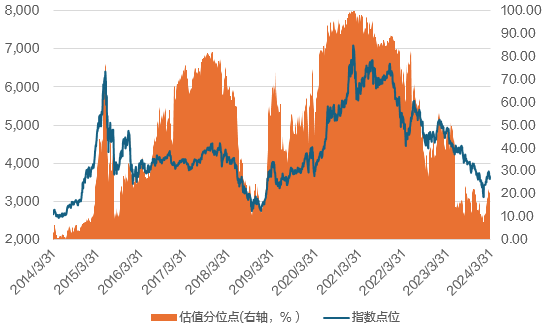

截至2024/3/31,在经历了持续调整后,成长风格的整体估值水平达到十年来的较低分位(23.3%)。未来,随着美联储加息进程的结束,全球流动性紧缩对成长风格的压制也有望得到缓解,成长风格的估值优势逐渐显现。

图:国证成长指数点位及估值(PE-TTM)分位

来源:Wind,上海证券基金评价研究中心

成长股的投资热点层出不穷,需要对市场保持高频的跟踪和敏锐的洞察,对于大多数投资者来说,通过科技宽基指数参与,或许是更省力的选择。

大家可以考虑结合自身的风险承受能力,将科技宽基作为“卫星”仓位进行配置,适当分散风险,追求获取较高的收益潜力;同时,把握低位布局的机会,对风险和波动做好心理预期,警惕市场情绪的影响。

那么,我们该如何选择适合自己的指数基金?文中提到的ETF和指数基金有何区别?下一期,我们会继续为大家带来被动投资的二三事,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎