买债基也有这么多讲究?下单前,你需要知道这些

投资有门道,理财没烦恼。大家好,我是小沨,欢迎收听今天的《广发投资进化论》。

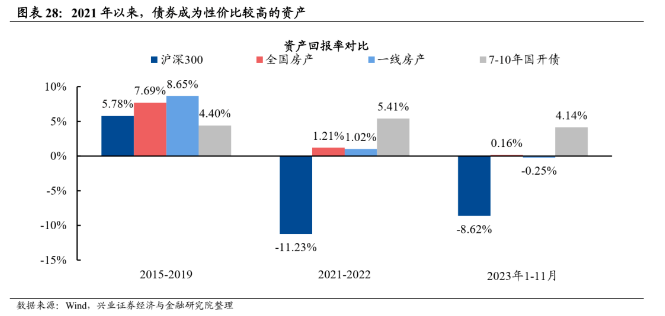

过去一年,债券基金的收益可谓是十分亮眼,很多朋友提起自家的债基,那都是乐呵呵的。如果把眼光放长到近3年,和股票权益市场、房地产市场对比,债券的资产回报率也是相当有吸引力。

2015年—2023年各类资产回报率

数据来源:兴业证券经济与金融研究院整理。过往市场表现不预示未来,投资有风险,选择须谨慎

不过,就算债券型产品在大众印象里是“稳健”的代名词,也不代表它永涨不跌。

过去两年,债基也曾发生过阶段性的急跌,让一些朋友吃了亏,开始意识到,原来投资债券也不是“躺赢”的,也是有风险的,原来债基还分很多种,每种的风险波动都不一样的……

所以,今天的节目,小沨打算和大家讲讲债券都有什么风险,债基品种该如何选择,让新手朋友们对债基能有一个正确的认知。

投资债券都有哪些风险?

一般来说,债券波动的风险主要来自两个方面:一个是信用风险,一个是利率风险。

信用风险,一般来说和债券违约相关。债券违约,简单理解就是借钱人还不上钱了,无法兑付债券。如果出现这种情况,不仅债券利息会损失,本金也可能会拿不回来,传导到债券基金上,债基的净值也可能会跟着下跌。

不过,债券基金有个好处就是它会分散投资多种债券,单一债券发生违约,对整体的影响是有限的。此外,基金管理人在信用管理上也会把关,甄别更优质的债券,努力降低违约的概率。

利率风险,显然就和市场的利率相关。债券价格和市场利率呈反向关系,利率下降时,债券价格上涨,而利率上升时,债券价格则会下跌,传导到债基,将会导致债基的收益减少。

债基品类这么多,怎么选择?

前面我们提到,债券基金也分多种品类,每种的风险收益都各不相同。那么,哪种更为适合我们自己呢?

这关键是要了解各类基金的投资范围和久期。久期即债券的平均到期时间,也就是债券持有者收回全部本金和利息的平均时间。久期越长,债券对利率的敏感性越高,债券价格的波动越大,风险越大。

这些重要的信息,一般都会体现在债基的名称中,摸透这些关键信息,就更容易挑选到符合自己需求的债基产品了。

我们可以把债基分为两个大类:纯债基金、混合债券基金。

1. 纯债基金

纯债基金不参与股票等权益类资产投资,也不参与可转债、可交债投资。按照久期的不同,它还可以进一步细分成2个小类。

(1)短债基金

也就是主要投资于1年期左右债券的基金。这类基金的久期比较短,也就是所投债券的到期时间是比较近的,因此在市场资金面变化、利率变动的时候,受到的影响相对有限。

最终反应在产品上,就是净值波动较小,当然收益率也相应地会较低。近10年,短期纯债券型基金指数的最大回撤约1.7%,年化收益率为3.7%左右。

数据来源:同花顺,2014年1月1日至2023年12月31日。

(2)中长期纯债基金

这类基金主要是投资于还有1—3年到期的债券或还有3年以上才到期的债券。

前面说过,当久期较长的时候,债券受利率变动的影响更大,因此中长债基净值波动的幅度相较短债基金也会更大一些。近10年,中长期纯债型基金指数的最大回撤约有2.7%,年化收益在5.1%左右。

数据来源:同花顺,2014年1月1日至2023年12月31日。

2. 混合债券基金

与纯债相比,混合债券基金可以一定程度地参与股票等权益资产的投资,在债券收益的基础上增加价格的弹性,当然波动也整体高于纯债型基金。

根据可投资权益资产的不同,它可以进一步细分为一级债基和二级债基2个小类。

(1)一级债基

这类产品主要通过打新股、增发或可转债转股等来增加权益资产的投资,但不能直接在二级市场上购买股票、权证等,一般权益资产占比不高于10%。

(2)二级债基

这类产品和一级债基的主要区别,一是可以直接在二级市场购买股票,二是权益资产的占比可以大于10%(但不能超过20%)。

由于权益资产的比例提升了,二级债基整体的风险收益水平都要高于纯债基金和一级债基。

不同债券基金指数近10年收益率走势图

(单位:%)

数据来源:同花顺,2014年1月1日至2023年12月31日。指数表现不预示未来,投资有风险,选择须谨慎

最后,再复习一遍今天的重要知识点——

1. 投资债券也有风险,包括信用风险、利率风险等。

2. 债券基金根据投资范围和久期的不同,可以分为短债基金、中长期纯债基金、一级债基、二级债基等不同类别。

3. 债基的久期越长,含权益资产的比例越高,风险也就越高。在投资债基时,也需要根据自己的风险承受能力来选择。

以上就是本期要分享的全部内容。如果听众朋友们还有什么投资困惑,可以在下方文字版中点击图片入口,向我们提问。被选中问题的朋友,还可以获得精装理财书籍《人类仰望星空时》1本。

↓ 点击下图去提问 ↓

如果觉得我们的内容还不错,欢迎转发朋友圈分享给家人朋友。我是小沨,我们下期再会。

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。