见多识广,发现基遇。这里是广发基金投资者教育基地,欢迎来到《年轻人的理财第一课》。

上节课,我们学习了“财富蓄水池”理论,其中提到:动用手中的资产,通过“钱生钱”的方式获得的收入叫做被动收入。

其实,“钱生钱”的方式可以具体分成两种,一种叫单利,另一种叫复利。两者到底有什么区别呢?我们可以做一个简单的对比。

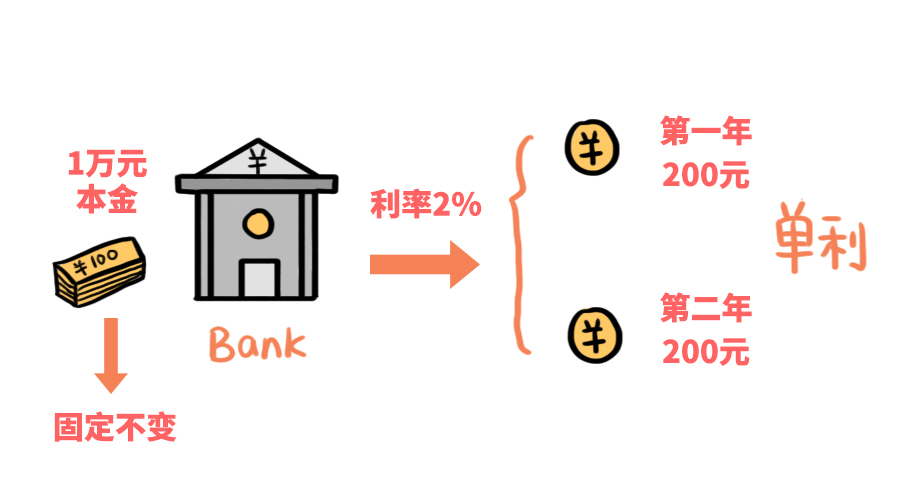

银行存款通常以单利计息。假如你在某银行存入1万元本金,按照2%的利率计息,那么你每年都可以拿到200元的收益;如果存2年,总共可以赚到400元收益。

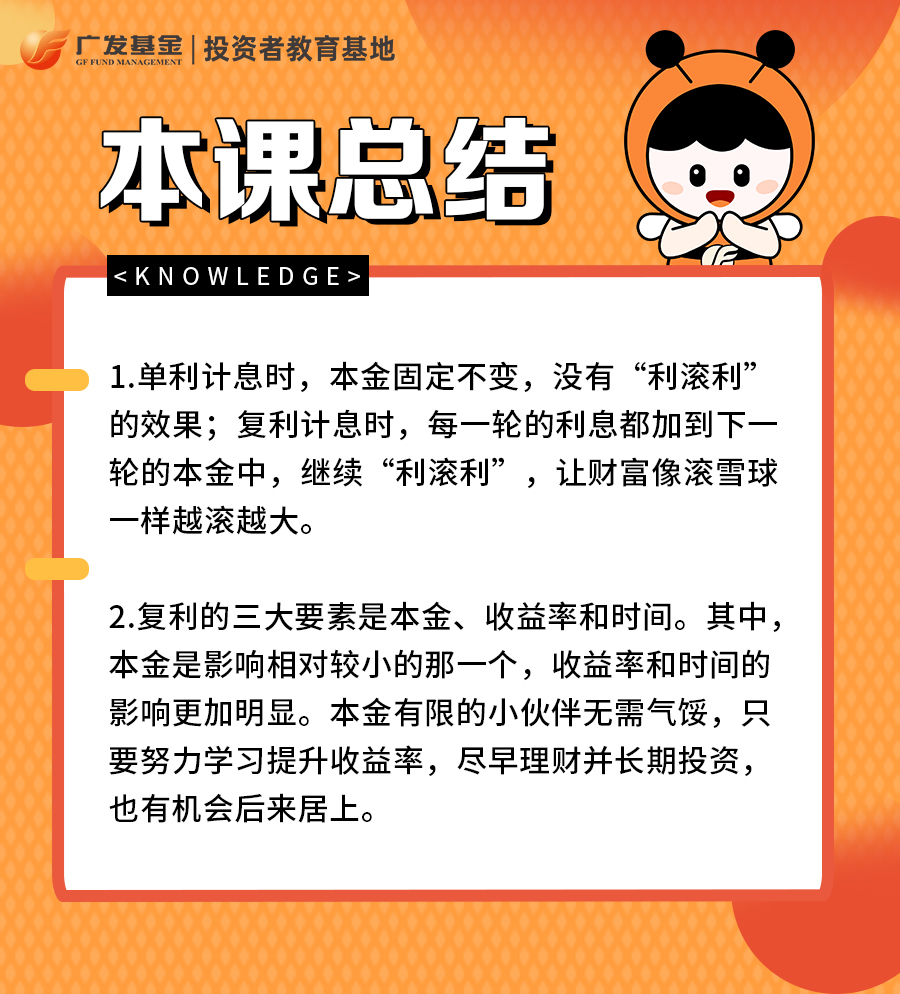

在单利的计算方式中,本金是固定不变的,第一年赚到的利息不会加入本金中继续“利滚利”。但复利不同,在复利的计算方式中,“利滚利”的效果就出现了。

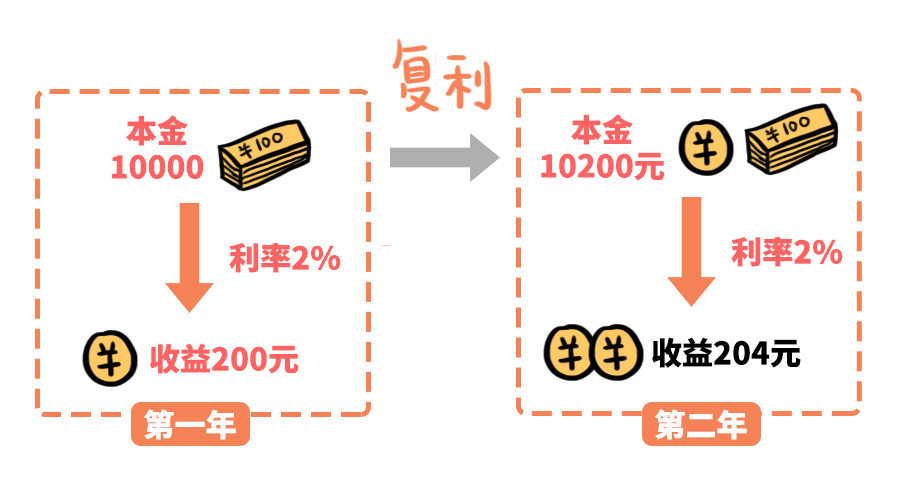

现在假设你的本金仍旧是1万元,利率是2%,只不过采用的是复利计息方式。让我们看一看结果有什么不一样。

第一年,你的本金为1万元,收益为200元。

第二年,你的本金变成了上一年的本息总和,也就是10200元,在此基础上乘以2%得到当年的收益,也就是204元。

两年结束后,你一共可以获得404元的收益,比单利计息多出了4元。

不难发现,在复利的计算方式中,每一轮的收益都会计入下一轮的本金当中,继续创造收益,形成“利滚利”的效果,这就会让你的财富像滚雪球一样越滚越大。

有的小伙伴可能想:单利和复利的计算结果也就差个4元,差距也不大,看起来不够吸引人。

这是因为,在上面的例子中,本金仅为1万元,收益率仅为2%,时间仅为2年。随着本金增加、收益率提升以及时间的拉长,复利的效果将越来越明显,甚至出现指数型、爆炸式的增长。

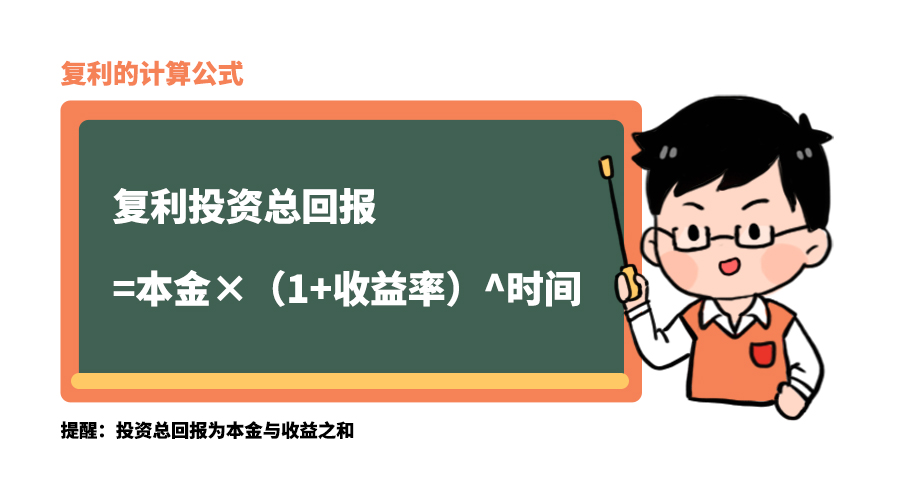

为什么这么说呢?这就不得不提到复利的计算公式了。

复利投资总回报=本金×(1+收益率)^N

其中,N代表时间。

(提醒:投资总回报为本金与收益之和。)

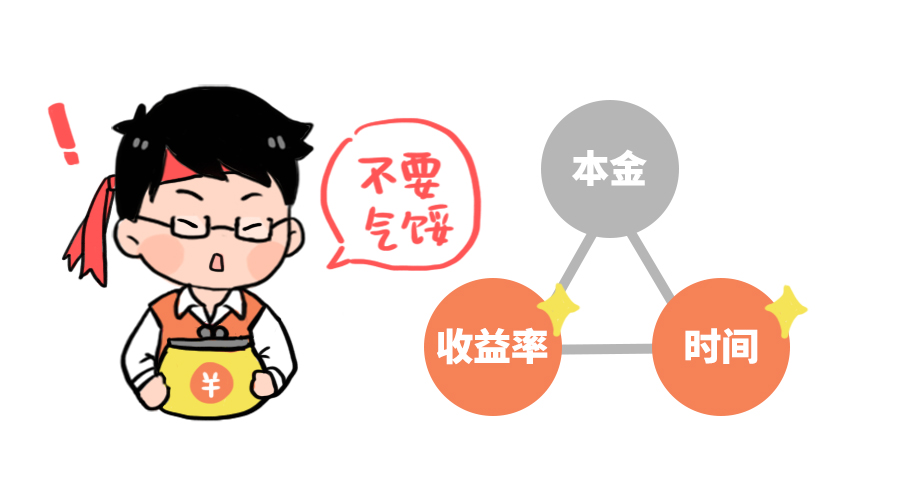

从公式中不难看出复利的三大要素:本金、收益率和时间。

首先来看本金。

在收益率、时间一定的情况下,本金翻几倍,复利投资总回报就会翻几倍,很难形成指数型、爆炸式增长。

所以说,在三要素当中,本金的影响是相对较小的那一个。如果你当前的本金有限,千万不要气馁,因为你还可以在另外两个要素上创造优势,那就是收益率和时间。

其次来看收益率。

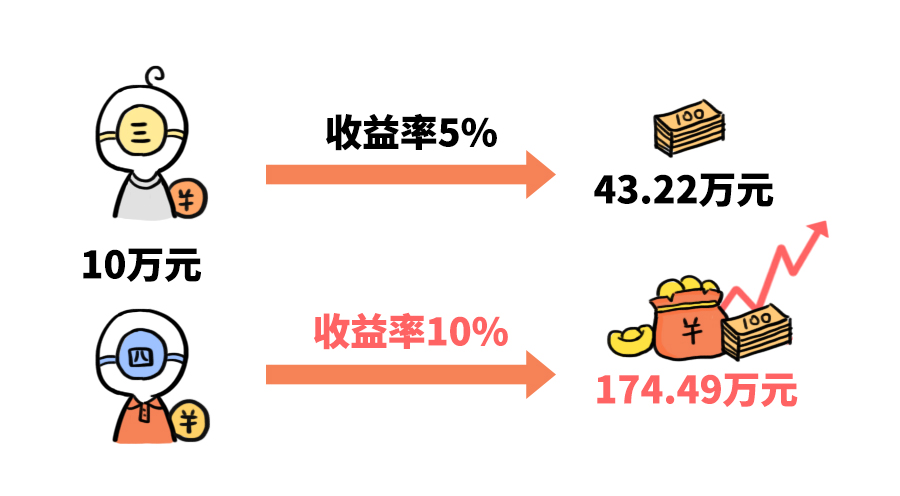

它的影响非常大。举个例子:张三和李四各自拿出10万元来投资,假设张三的年化收益率为5%,李四的年化收益率为10%,经过30年的复利累积,张三的投资总回报为43.22万元,而李四的投资总回报为174.49万元。

在这个例子中,同样是10万元的本金,同样是30年时间,就因为收益率相差一倍,总回报就相差了131.27万元。所以说,大家一定要持续学习理财知识,尽最大努力提升收益率。哪怕收益率仅仅提升1%,经过复利的长期累积也会形成巨大的差距。

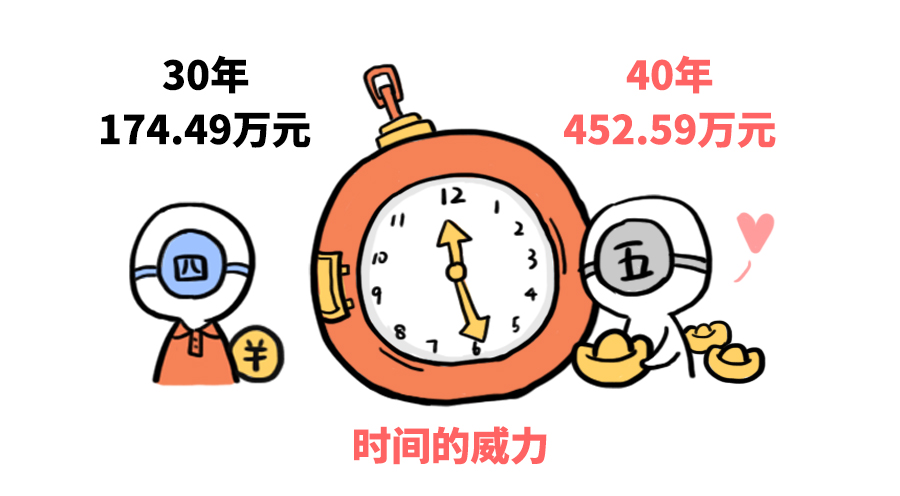

最后来看时间。

它的影响更加明显。我们换一个例子来对比:李四和王五各自拿出10万元来投资,假设两人的年化收益率都是10%,区别在于,李四坚持了30年,而王五坚持了40年。最终,李四的投资总回报为174.49万元,而王五的投资总回报为452.59万元。

在这个例子中,同样是10万元本金,同样是10%的年化收益率,就因为李四多坚持了10年,总回报就相差了278.1万元。可见,时间的威力是巨大的。

这就要求我们具备足够的耐心,不急于赚快钱,坚持长期投资,让时间的威力充分释放。

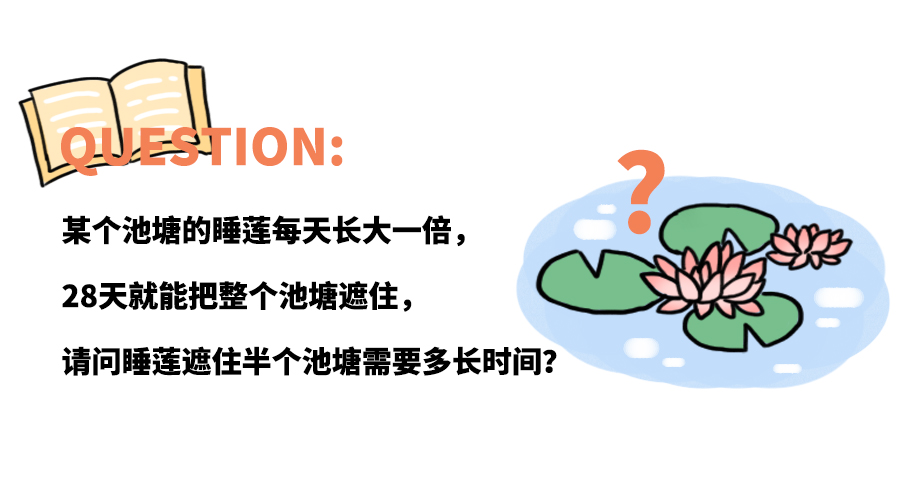

有这样一道经典的题目:某个池塘的睡莲每天长大一倍,28天就能把整个池塘遮住,请问睡莲遮住半个池塘需要多长时间?

答案是27天。在前面27天里,睡莲的生长十分缓慢,但只要你愿意多等一天,就会看到,睡莲突然出现爆发式生长。

理财的过程也是如此。一开始,复利的优势并不明显,需要我们保持充足的耐心,给投资以时间。坚持到最后,你才可能看到奇迹爆发的那一刻。

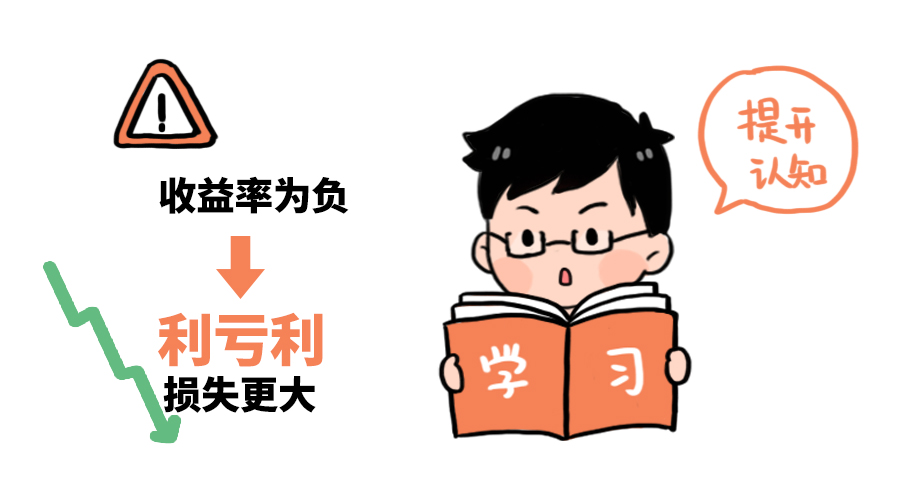

需要提醒大家的是,如果收益率为负,不但没有“利滚利”的效果,反而会形成“利亏利”,带来更大的损失。这就需要大家深入学习,提升认知,提高自己的投资能力,同时充分认识到风险所在,不做超过个人风险承受能力的投资。

本节课的内容就到这里了,一起来做一下总结吧!

下节课,你将学到理财中必不可少的资产配置——理好三笔钱,让生活井然有序。我们不见不散!

风险提示:本课程仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求本课程所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本课程内容引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎。

2022-09-02

2022-09-02

2022-09-02

2022-09-02