见多识广,发现基遇。这里是广发基金投资者教育基地,欢迎来到《年轻人的理财第一课》。

上节课我们介绍了财富积累之路的两只“拦路虎”,分别是通货膨胀和利率下行。要想减少这两大因素对咱们钱袋子的影响,建议大家学会理财。

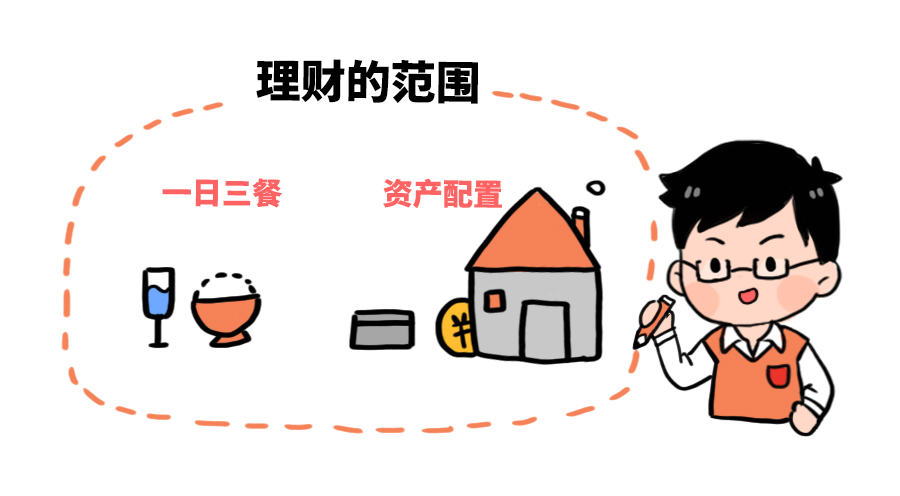

很多人把理财等同于投资,但其实,理财的范围要比投资更广泛。小到一日三餐的开支,大到整个家庭的资产配置,都属于理财的范围。

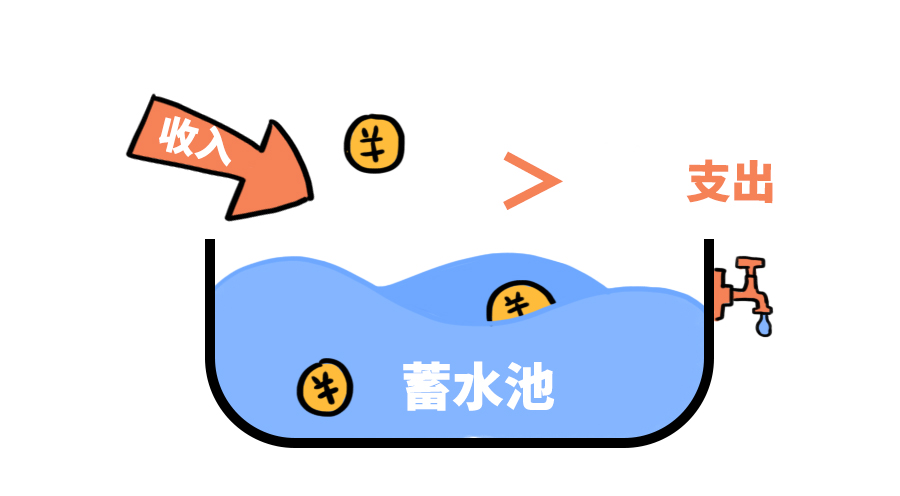

既然理财这么复杂,怎么才能更方便地“拿捏”它呢?答案很简单,普通人只需要从“财富蓄水池”理论切入就可以了。

“财富蓄水池”理论把个人或家庭的财富看成一个水池,收入是进水口,开支是出水口。

财富增值就相当于水池里的水越来越多,想要实现这一点,就要保证出水量小于进水量,也就是支出小于收入。

因此,复杂的理财就变成了简单的两件事。第一是收紧出水口,把不必要的开支节省下来;第二是打开进水口,扩充自己的收入方式。

首先,我们把目光聚焦在出水口,思考一下如何才能节省开支。

如今,很多年轻人根本攒不下钱,光是维持日常生活就几乎花完了所有的积蓄,甚至还要为了还信用卡、小额贷而发愁。

如果你正处于这样的状态,不妨回顾一下过去的生活,看看自己是否掉入了过度消费的漩涡。

很多商家为了销售业绩,会炮制各种噱头。例如,通过促销手段,引诱你购买很多本不需要的产品;通过分期免息、低息贷款,引诱你超前消费;通过“轻奢”的概念,满足你的虚荣心,引诱你为了“有面子”而付费。要是你控制不住自己,就很容易掉进“消费主义陷阱”。

不少年轻人面对消费诱惑缺乏足够的自控力,加上积蓄本就不多,最终成为了月光族、负债族的一员。

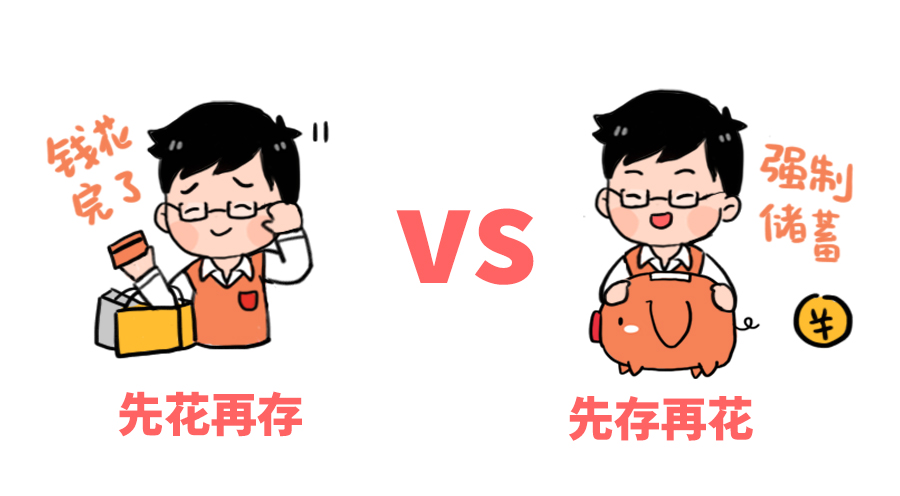

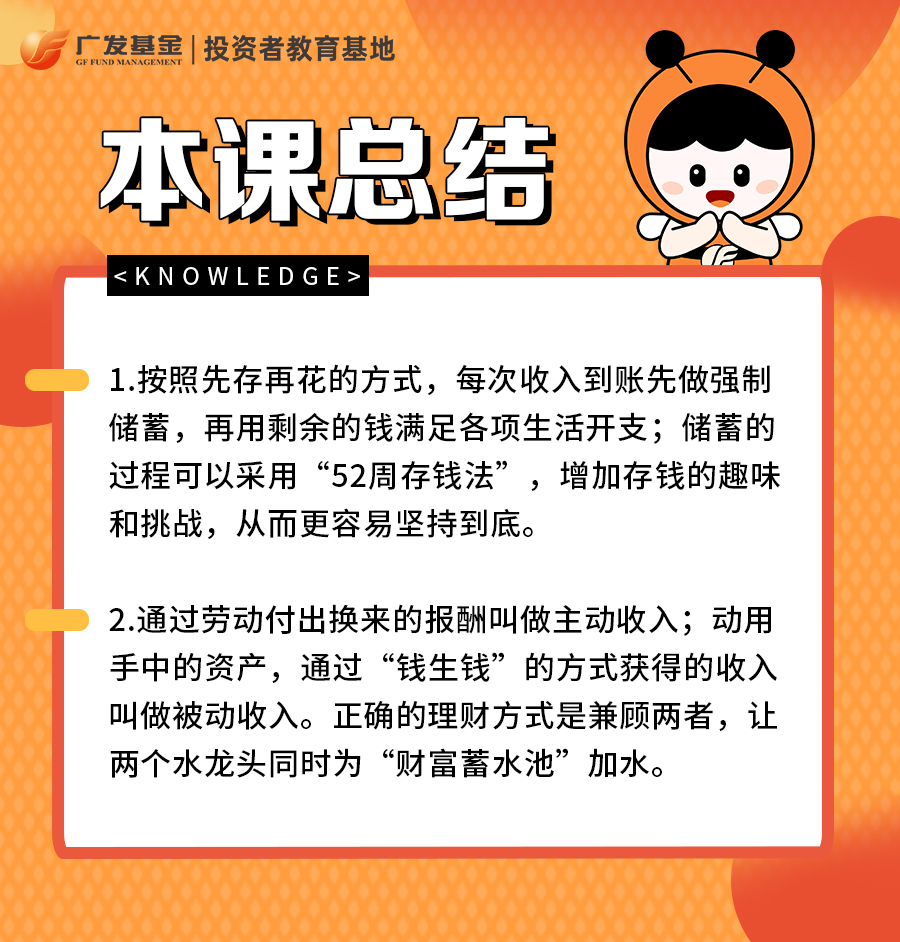

所以,要想攒下钱,就要从源头上扭转思维,学会先存再花,而不是先花再存。

对于先花再存的人来说,优先满足的是花钱需求,剩下的能存多少算多少;如果花钱过多,根本存不下钱。

对于先存再花的人来说,钱一到手就要拿出一部分,强制储蓄,坚决不花,剩余的钱再来满足各项生活支出。

至于强制储蓄的比例是多少,其实没有严格的规定。大家可以用每月的收入减去预算支出,以此确定每月强制储蓄的比例。

单调的存钱可能比较枯燥,就像减肥一样,大家都知道坚持下来对自己有利,但因为过程枯燥难熬,很多人会在中途放弃。

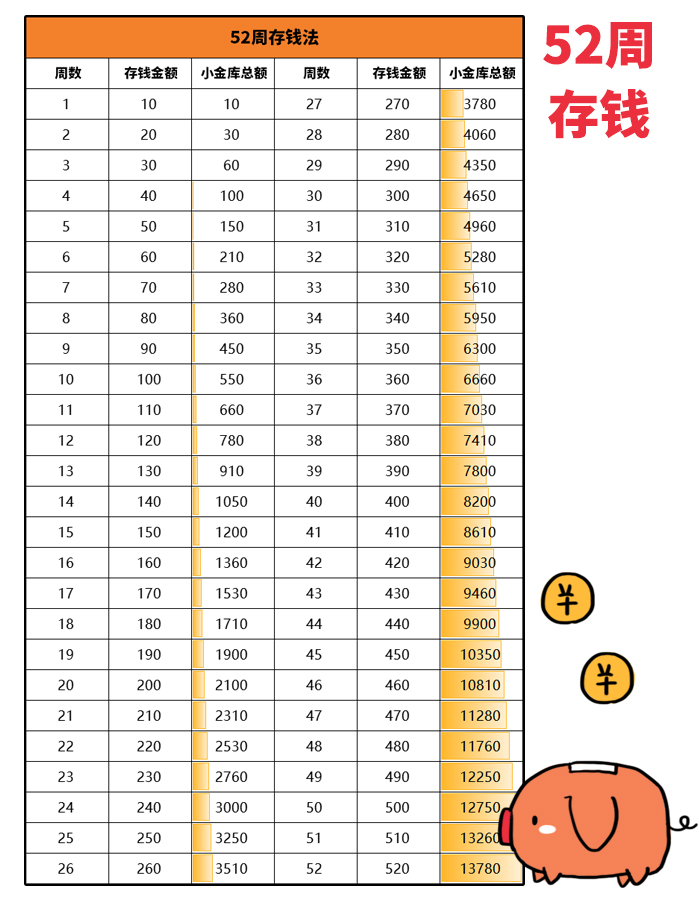

为了更容易坚持到底,我们可以在存钱的过程中增添一些趣味和挑战。在此给大家推荐一种存钱方法——52周存钱法,可以像玩游戏一样完成存钱计划。

“52周存钱法”的规则很简单。首先,52周刚好是1年时间,在1年时间里,你需要每周存一笔钱,而且每周都要比上周多存一定的数额。例如,第一周存入10元,第二周存入20元,第三周存入30元……以此类推,第52周存入520元。这样存一年,即使初始的金额只有10块钱,一年后的总额也可以达到13780元。

如果你感觉每周递加的存钱方法有压力,也可以先设计好52个数字,每周挑选一个数字作为存钱的金额。例如,第一周存入520元,第二周存入10元……只要确保每个数字只被选择一次即可。

出水口的问题解决了,我们再把目光转移到进水口,思考一下如何才能获得更多收入。

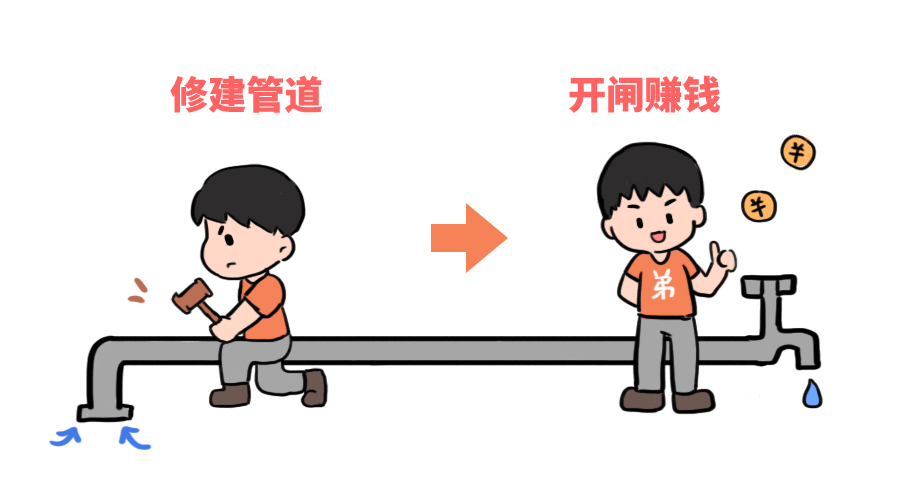

有本书叫《管道的故事》,里面讲述了这样一个故事:

一个村庄里有两兄弟,共同负责为村里供水,同时赚一些劳务费。一开始,他们都选择了用桶装水,从河边提回村里。后来,兄弟俩不满足于现状,都想多赚点钱。

弟弟经过深思熟虑,决定修建一条送水管道。动工期间,他不仅没有收入,还要倒贴钱做这件事,引得周围人都嘲笑他。

但是等管道建成以后,弟弟再也不用费力提水桶了,河水源源不断地从管道流向村庄。弟弟只需要开闸放水,轻轻松松就把钱赚了。

反观哥哥,他在弟弟修建管道的时候,换了更大的水桶,每天再多跑几趟,一开始确实赚到了更多的钱,但是在管道出现以后,哥哥便失去了竞争力,直接失业。

现实中,有些人像故事里的哥哥一样,缺少长远的考虑。

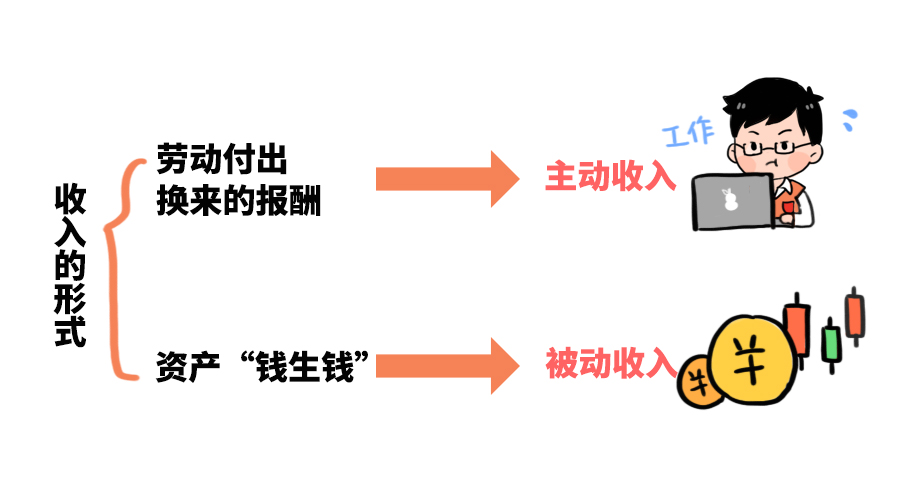

那么,怎么进一步去打开收入的天花板呢?其实,收入的形式不止一种。普通人既可以通过劳动赚钱,也可以通过资产赚钱。

通过劳动付出换来的报酬称为主动收入,比如每天上班获得的工资、做副业赚到的外快等等。如果你只有主动收入,那么一旦失去工作,就会面临收入中断的风险。因此,在主动收入之外,我们还需要一份被动收入。

动用手中的资产,通过“钱生钱”的方式获得的收入就叫做被动收入,比如房东收取的房租、投资获取的收益等等,哪怕失去工作也不影响这部分收入来源。

在接下来的课程里,我们将重点为大家讲解如何通过投资来增加“被动收入”。

正确的理财方式是兼顾主动收入和被动收入,让两个水龙头同时为“财富蓄水池”加水,这样进水量就可以更大啦。

本节课的内容就到这里了,一起来做一下总结吧!

下节课将为你揭开“钱生钱”的秘密,你将学到被爱因斯坦称为“世界第八大奇迹”的复利。我们不见不散!

风险提示:本课程仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求本课程所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本课程内容引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎。

2022-09-02

2022-09-02

2022-09-02

2022-09-02