广发现|当我们谈论大盘时,我们在谈论什么?

导读

分享经济发展之果,增加财产性收入之源,股票市场承载了众多投资者的希望。

但股市滔滔奔泻汪洋,风平浪静不是常态,惊涛骇浪、险滩暗礁是每个投资者都可能面临的挑战。

股市震荡自有规律。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以火炬般的指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

2007年2月26日,上证指数首次突破3000点,直到16年后的今天,“3000点保卫战”仍在不时打响,让很多基民感慨:大盘多年3000点,到头来都是“无效投资”。

那么,3000点真的意味着无效投资吗?我们说的“大盘”到底是什么?

其实,上证指数并不完全等于大盘

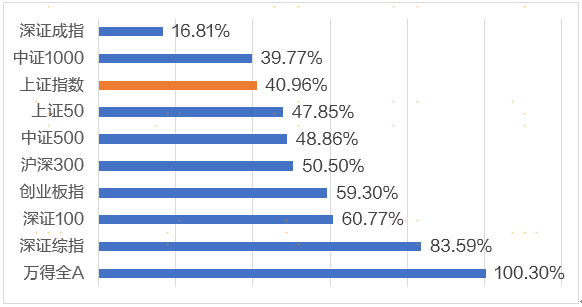

虽然上证指数最为人所熟知,但可能并不能完全代表大盘。回顾过去十年,上证指数与A股其他主要指数相比,表现略显不佳:

图:过去十年A股主要指数累计涨幅

数据来源:Wind,上海证券基金评价研究中心,截至2023/10/31

究其原因,主要是从投资角度而言,上证指数的覆盖范围和编制方式都存在一定的局限性。

01 覆盖范围

上证指数只包含在上交所上市、除ST和ST*证券以外的所有股票和存托凭证,目前共有2133只,未能覆盖在深交所上市的股票。由于沪深两市上市标准和定位的不同,两市上市公司在所处发展阶段,行业构成特征上也各有侧重,单一市场表现无法代表整个内地股票市场的表现。

上海证券交易所市值占比前三行业分别为银行、非银金融、电子,而深圳证券交易所市值占比前三行业分别为医药生物、电子、电力设备。此外,上证指数样本还包括了以外币计价和交易的B股,其对A股投资回报的代表性不高。

02 编制方式

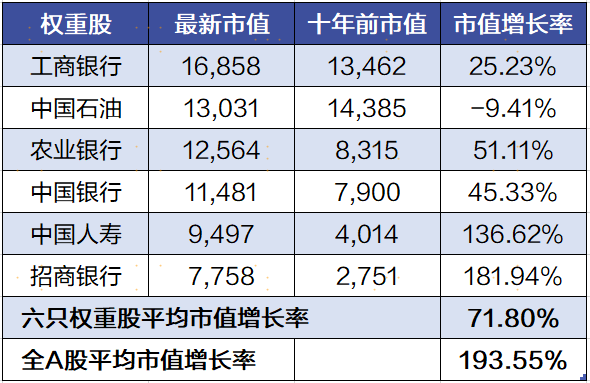

上证指数是通过对成分股的总股本进行加权平均计算得出,市值越大的股票,对指数的影响就越大。

据统计,过去十年稳定入选其前十大权重股的股票共六只,平均市值增长率为71.80%,而同期A股的平均市值增长率为193.55%,整体落后于平均涨幅。

表:过去十年上证指数的六只权重股市值

数据来源:Wind,上海证券基金评价研究中心,截至2023/10/31

2020年,上证指数编制方案曾有过优化,在样本股中将风险警示股票进行剔除,延长了新股计入指数时间、纳入科创板上市证券,使得指数对沪市的代表性和稳定性较之前得到提升。在此之前,次新股和风险警示个股的表现也对指数形成扰动。

衡量大盘,沪深300更合适

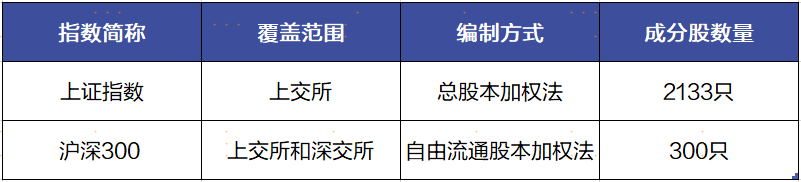

相比之下,沪深300更合适用来代表大盘。事实上,主动权益基金也大多以沪深300作为业绩比较基准。

一方面,沪深300覆盖了上交所和深交所,样本股更加全面;另一方面,沪深300是以流通股本作为依据,更重视对流通性的考量。(小知识:股票的总股本=流通股本+非流通股本)

也就是说,沪深300扩大了覆盖范围,兼顾了股票规模和流通性,选取了沪深两市中规模大、流动性好的300只股票,所以整体具有更广泛的代表性。

图:上证指数VS沪深300指数构成

数据来源:Wind,上海证券基金评价研究中心,截至2023/10/31

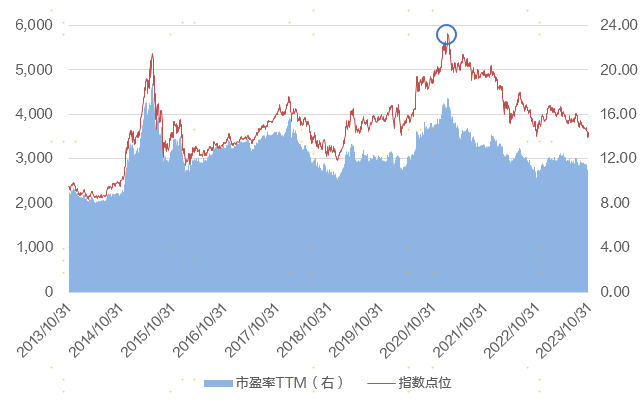

我们可以看到,2021年2月,沪深300在整体估值仅17.4倍的情况下,仍然创下了历史新高,其背后是沪深两市优质企业盈利能力的提升,也是中国经济转向高质量发展的体现。

图:过去十年沪深300估值及点位

数据来源:Wind,上海证券基金评价研究中心,截至2023/10/31

A股赚钱能力被低估,多关注全收益指数

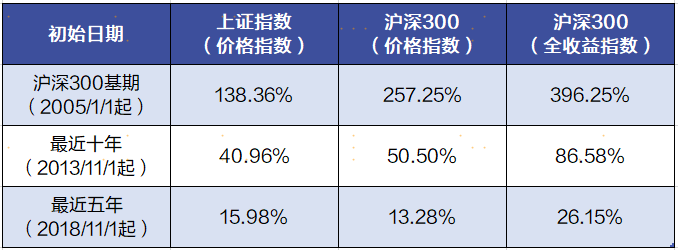

和股票价格的涨跌相比,股票的年化分红或许不值一提,但实际上,长期复利的力量同样不可小觑。常见的指数多为价格指数,而全收益指数则把股票的分红因素纳入计算,能更准确地反映股票真实的投资收益。

回顾沪深300自基期以来,其价格指数获得了257%的累计涨幅,而全收益指数更是取得了396%的亮眼表现;再把目光放在近五年,在市场持续震荡的背景下,沪深300全收益指数仍然取得了26.15%的涨幅。

表:上证指数、沪深300指数累计涨幅

数据来源:Wind,上海证券基金评价研究中心,截至2023/10/31

可以发现,A股的投资回报率,其实远比外界认知中要好。

如果只盯着某一个指数看,我们可能会对市场温度后知后觉;如果只盯着常见的价格指数看,我们可能会低估A股长期的赚钱能力。

所以,当我们谈论大盘时,不妨把视角放得更广、更远一点,或许会对A股更有信心。

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎。