有人问我要怎么抄底,我让他先看完今天这篇

投资有门道,理财没烦恼。大家好,我是小沨,欢迎收听今天的《广发投资进化论》。

A股在3000点附近已经徘徊了一个多月,市场上也出现了越来越多的鼓励大家低位布局的声音。有的人已经在行动,但也有些人想着“再等一下,说不定还能更低”,希望能精准地抄到最底部。

理想很丰满,但现实往往很骨感。华尔街有句名言,“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。”市场的行情是那么的难以预测,远的不说,就说上周那场突如其来的反弹,估计就在不少人的意料之外。

所以,今天小沨想和大家聊一聊自己对“抄底”这件事的理解和看法。

“抄底”抄的究竟是什么?

一直以来,我们的节目都坚持一个观点,就是市场的底部并不是一个点,而是一个区域,这个区域的持续时间有时可能还挺长。

我们来看一组数据,以沪深300指数为例,从2002年至2021年,沪深300指数共有8次比较大级别的回调,跌幅在23%-71%之间,持续时间均在27周以上,最长持续了108周。

将这些数据汇聚成图,我们就可以清楚地看到,市场在一段时间内的确有最低点,但精准买在最低点的难度相当高,相比之下,找持续时间更长的“低位区域”来投资布局,反而会更容易一些。

图片来源:牛基投资社

数据来源:Wind,日期范围为2002-01-01至2022-10-31。指数过往表现不代表未来,市场有风险,选择需谨慎

因此我们可以得出这样一个结论——

当我们“抄底”的时候,与其追求去抄一个点,不如抄一个区间,这样来得更实际。

那么现在的问题是,当前的市场处于什么位置,是否已经到了某个“低位区间”了呢?

还是以沪深300指数举例,国盛证券采用了二阶段增长率模型来测算目前沪深300的估值水平,如下图,测算结果显示,当前沪深300指数的估值已经处于2012年以来的“低估”曲线区域内。

如果把目光投向更多的市场主流宽基指数,如上证综指、中证500、创业板指等等,也可以发现,这些指数的估值(PE)在过去10年中所处的分位点,已经大多低于30%。(Wind数据,截至2022年11月9日)

所以从历史数据以及客观估值指标来看,目前市场已经处于一个相对低估的位置。

当然,这里也要提醒一句,市场的涨跌受到很多因素的影响,例如经济基本面、政策支持力度、投资者情绪等等,指数估值只是其中一个因素,估值降低并不意味着马上上涨,行情也有可能还会继续震荡甚至是下跌。

想布局该怎么做?

这段时间,大大小小的投资群里流传着这么一句话,“珍惜3000点的A股”。确实也有不少人对这个点位心动了,想要入场布局。对于这些朋友,小沨说一下自己的两点建议,大家可以结合自身情况参考:

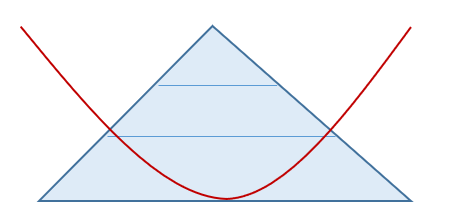

1.坚持定投,形成正金字塔式持仓结构

一般来说,理想的持仓结构是在市场高估时少买,在低估值区间多买,在市场低位积累更大比例的投资筹码,让整个投资权重类似正金字塔式的架构。

注:红线代表市场曲线,蓝色金字塔代表投入的比例

如果按照这种投资方式,在市场低位的时候,我们就应该主动去调整自己的持仓结构,也就是做到所谓“低位多买”。

这已经算是老生常谈了,大家也熟知其中的道理,但一到实际行动,却似乎总会缺少一些勇气——毕竟克服人性弱点并不是件容易的事。

这个时候,寻求定投的帮助或许就是个不错的解决方案。定投是一种可以帮助我们克服人性弱点的投资方式,通过坚持定投,我们能更容易在市场低位降低持仓成本,改善成本结构,而且低位的时间越长,持仓结构就越能趋近于正金字塔。

2. 保持在场,耐心比金子更珍贵

从实际来看,市场具备性价比的时候,也经常是投资者最为难熬的时候。当我们无法预测市场的“至暗时刻”什么时候会过去,耐心就变成了比金子更珍贵的东西。

在过往的节目中,我们给大家拉了一段数据,上证指数在近5年中,只出现过3次比较明显的上涨行情,累计11个月左右,占比18%,剩下82%的时间基本是赚钱效应比较一般的“鸡肋时间”。

所以,学会耐心渡过占比高达80%的市场平淡期,就成了每个投资者的必修课。

我们要意识到,投资收益在时间上并不是均匀分布的,而对多数人来说,保持在场,才更容易抓住20%的“高光时刻”。利用好这段蛰伏的时间,调整自己的心态,同时做好应对的方案,让自己能够在低位获取优质筹码。这样,在市场黎明到来的时候,才不会错过最美的曙光。

好了,本期的节目就到这里,听众朋友们有什么投资困惑,可以在下方文字版中点击图片入口,向我们提问。被选中问题的朋友,还可以获得精装理财书籍《战胜华尔街》1本。

↓ 点击下图去提问 ↓

如果觉得我们的内容还不错,欢迎转发朋友圈分享给家人朋友。我是小沨,我们下期再会。

风险提示:《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,入市需谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。