同样都是买基金,为什么我亏的这么多?

我们经常会收到同学、朋友甚至网友们的询问,我想买基金,应该买哪只?

身为基金从业人员,我们或许可以很快给出答复:XX基金很优秀啊!

但其实,在兴致勃勃向大家安利基金的时候,我们往往忽略了一个关键因素:那就是有关“如何配置”方面的建议。

也许我们推荐的是一只好基金,但可能却缺少了科学的配置方法,市场波动一大,朋友气势汹汹地来找你,那结果就很悲剧了。

为此,在这里为大家奉上3条简单又实用的配置建议,包学包会!

记住,推荐基金的时候,千万千万记得把配置建议也转给人家,否则人家一个转身满仓了,牛市你是好兄弟,熊市你就是万人嫌了。

建议一:不要只买1种/1类产品

如果已经决定了买基金,许多人可能会先“买1只试试”,比较常见的做法就是买时下热门的明星权益基金。但其实如果放弃了资产配置,只购买1只产品,那么就很容易出现“超配”或者“0配”的现象。

设想一下,假设我们有20万元资产,想购买某只权益基金,如果忽略配置,大部分人的选择一般是这样的:

选择1:全仓满上!买20万权益!

虽然说简单是简单,投资效果也很显著,但是请大家仔细看一看,这个时候权益严重超配啊!如果市场波动的话,每天的浮动盈亏就是大几千甚至1万上下,对于新手投资者而言,真心是坐过山车了。

选择2:5万元购买权益基金,其他15万元放在活期账户里

如果有人向你推荐了一只基金, 出于“先买点试试”的想法,原本你有20万,可能会只先买5万,而这样造成的结果就是:我们还剩了15万躺在账户上。

其实,本来这15万元如果不想买股票基金,那么买点风险相对较低的债券基金,还是可以充分利用好资金、实现家庭资产理财目标的,而不是像现在这样,让钱躺在活期账户里睡大觉。

换句话来说,这个时候在我们的意识里,只有“有风险”的基金,和“没风险”的存款,在买了5万基金以后,剩下的钱我们往往就会选择“闲置”起来,虽然规避了风险,但也造成了资金利用效率的浪费,拉低了组合收益。

建议二:来个“资产配置”的汉堡包

其实买基金和吃饭一样,都讲究个“营养均衡”,只买1种或1类产品,就像只喜欢吃肉,不吃主食和蔬菜一样,长期就会造成营养不良的后果。

所以,如果下定决心要投资基金,建议别只点一份炸鸡,至少点个汉堡包吧?股债搭配,营养均衡!

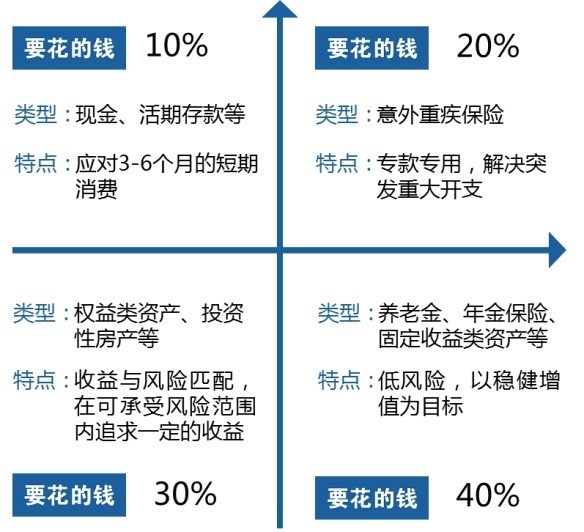

标准普尔家庭资产象限图

图片资料来源于网络,制图:广发基金

在众多资产配置方案里面,股票+债券是备受推崇、接受度更广的简单配置方案,为什么股债配置在今天依然这么火?这主要是由于股债资产不同的特点决定的。

回顾2005-2018年过去15年股债资产的收益和波动特征,我们可以发现以下几个特点:

先看股票资产,根据Wind数据统计,沪深300过去15年累计回报215.3%,但年化波动率却达到27.7%,真正的高风险高收益;

再看债券,中证全债指数过去15年累计回报仅88.75%,还不到股票资产的一半,但同样地,债券资产的年化波动率仅为1.7%,几乎只有股票资产的6%;

"股债跷跷板”效应依然显著,可以起到分散组合风险的效果,过去15年中,有9年都呈现出这一规律,详见下图。

过去15年股债资产回报对比

(以沪深300及中证全债指数为例)

数据来源:WIND,截至2018年12月31日,指数过往业绩不预示未来表现,投资需谨慎。

通过看图我们可以发现,股票和债券资产较多时候都是“反向行情”,股票跌的时候,债券反而涨的很好,股票涨的时候,债券反而在跌。如果股债两边都配置,就可以在不同的资产之间产生一个缓冲的效果,达到分散风险的效果!

最后,根据标准普尔家庭资产配置理论,给大家介绍一个简单又经典的股债配置方案,这个方案适用于大多数的家庭理财,看完推荐收藏!

-

Step1:取出5%-10%的资金,作为短期(1年内)要用的现金,购买货币基金或银行理财等现金管理类产品(大额支出另计);

-

Step2:取出20%-30%资金,购买权益类基金等拥有一定风险收益的产品;

-

Step3:剩余60%-70%的资金用于购买债券型产品,并长期持有。

建议三:投资和减肥一样,贵在坚持

理想是美好的,计划是宏伟的,但能否坚持,就是另一件事了。

其实,投资就像减肥一样,最怕的就是“三天打鱼两天晒网”。很多人一开始投资热情很高,巴不得每天节衣缩食,一个月只留一点点伙食费,其他全部拿去买基金。这种“苦行僧”一样的投资就太勉强自己了,要知道,投资就像减肥,只有在“有节制、但也并不是那么痛苦”的条件下,我们才能坚持的更长久。

一旦一开始把自己的资金规划的太死,未来就很容易“反弹”,消费欲望一旦膨胀起来,手里积蓄迅速清空,投资也就没法长久地坚持下去了。

在这里,建议可以先为自己制定一个5年内的理财目标,再根据这个目标确定每个月要投资的最低金额,只许多不许少,并且严格地执行下去,长此以往,也会形成储蓄投资的习惯,告别“月光族”。

(文章来源:牛基投资社)

风险提示:本资料仅作参考,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者应充分了解基金定投和零存整取等储蓄方式的区别,定投不能规避基金投资所固有的风险,投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。